.jpg?s3=1)

Lukáš Kovanda, hlavní ekonom Trinity Bank

Dnes zahájený úder USA a Izraele na Írán zatím vyvolává reakci především na trzích s kryptoměnami, s nimiž se na rozdíl od jiných aktiv obchoduje i během víkendu. Reakce kryptoměn může napovědět širší reakci trhů, až se v pondělí burzy otevřou. Nejrozšířenější kryptoměna světa, bitcoin, v reakci na první zprávy o úderu ztratila. Zlevnila ze zhruba 65 600 dolarů za kus k úrovni 63 100 dolarů za kus, než menší část svých ztrát zase umazala.

Pokud by se dnes obchodovalo s ropou či se zlatem, bude reakce opačná. Což dokládá, že bitcoin se v současnosti chová spíše jako riziková technologická akcie než jako bezpečné útočiště – než jako digitální zlato.

Kartel OPEC a jeho spojenci typu Ruska podle jednoho z delegátů na zítřejším, již delší dobu plánovaném jednání o další úrovni ropné produkce zváží výraznější navýšení těžby ropy, právě kvůli dnes zahájenému úderu. Tradiční těžaři ropy v čele se Saúdskou Arábií tak mohou chtít zabránit výraznějšímu vzestupu cen ropy. Kartel a jeho spojenci plánovali od dubna navýšení těžby tak jako tak, po třech měsících setrvání na stávající úrovni, avšak nyní se mohou odhodlat k navýšení ještě citelnějšímu.

Cena ropy Brent včera vystoupala až na 72,48 dolaru za barel, plyne z dat agentury Bloomberg. Jde o nejvyšší uzavírací cenu od loňského července. Část obchodníků zjevně započítala právě rizikovou přirážku plynoucí z předpokladu víkendového úderu, který se tedy naplnil. Přesto lze v pondělí po otevření trhu čekat další silný tlak na růst cen ropy. Obchodníci budou kalkulovat s možností širšího výpadku v dodávkách blízkovýchodní ropy na světové trhy, tedy nejen ropy íránské, neboť v rámci střetu může dojít například k blokaci strategicky zásadního Hormuzského průlivu, jímž se přepravuje hned přibližně pětina světových dodávek ropy.

Trump loni Čínu neoslabil, naopak, paradoxně čínskému vývozu pomohl, takže ten dokonce překonal úroveň roku 2024

Export do USA sice drtivě propadl, ale Čína už našla „zadní vrátka“, zjišťuje nová studie Evropské centrální banky

Americká cla sice zasadila čínskému exportu do USA tvrdý úder, ale rozhodně ho neposlala k zemi. Podle analýzy Evropské centrální banky (ECB) se čínský vývozní sektor ukazuje jako překvapivě odolný. Zatímco Washington slaví částečný úspěch v omezování přímého dovozu, Čína své obchodní trasy bleskově transformuje a zboží do světa tlačí jinudy, často skrze své sousedy.

Čínský vývoz do USA loni sice meziročně odepsal pětinu své hodnoty (pokles o 104 miliard dolarů), ale model ECB ukazuje zajímavý detail: obchodní odklon má jen omezenou roli v nedávné čínské exportní dynamice, přičemž další faktory hrají výraznější roli. Zbytek jde na vrub slabší americké poptávky, nejistotě firem a faktu, že se mnozí američtí dovozci předzásobili ještě předtím, než cla začala platit.

Navzdory tomuto americkému „zaškrcení“ však celkový čínský export v roce 2025 vzrostl o 5,5 %. To je dokonce lepší výsledek než v roce 2024. Jak je to možné? Čína totiž dokázala ztráty v USA více než vykompenzovat jinde. Export do Sdružení národů jihovýchodní Asie (ASEAN) vyskočil o 13 %, v Africe zaznamenala Čína nárůst o 26 % a v plusu zůstala i eurozóna se solidním osmiprocentním růstem.

Data naznačují, že část obchodu může být přesměrovávána přes země ASEAN. Z Číny tam proudí rekordní objemy meziproduktů, které jsou dále zpracovávány či montovány, přičemž nelze vyloučit, že část této produkce následně směřuje do USA. ASEAN je navíc jediným regionem, který loni dokázal svůj vývoz do USA reálně zvýšit. Tyto skutečnosti však zatím představují pouze předběžné indicie.

Za odolností Číny nestojí jen logistické kličky, ale i cenová politika. Kvůli slabé domácí poptávce v Číně tamní firmy doslova vyvážejí svou nadbytečnou kapacitu do světa pod cenou. Exportní ceny čínského zboží v klíčových sektorech klesají, což z nich dělá neodolatelné lákadlo pro rozvíjející se trhy v Africe či Latinské Americe.

Potravinový ombudsman ceny nesníží, zvýší však informovanost zákazníků

Ke snížení cen potravin je třeba systémovějších opatření, která už však většinou nejsou rozpočtově neutrální

Nový potravinový ombudsman zvýší informovanost zákazníků stran cenotvorby nejen obchodních řetězců, čímž může vyvolat dodatečný tlak na ně, aby své marže stanovovaly přiměřeně. Přímo však ceny potravin nesníží.

Cenotvorba řetězců představuje komplexní, v čase se neustále měnící záležitost, k jejímž objektivnímu posouzení nebude mít ombudsman dostatek informací a podkladů. Je otázkou, zda by je vůbec mohl mít i mnohem rozsáhlejší nový úřad, jehož zřízení by však již z povahy věci nemohlo být rozpočtově neutrální. To pozice ombudsmana být může.

Cenotvorbu řetězců, ale i potravinářů a zemědělců ovlivňuje dlouhá řada faktorů, do níž těžko může mít vhled jeden člověk „od stolu“. Problematické a soudně zřejmě snadno napadnutelné tak mohou být i případné ombudsmanovy postihy a penále za stanovení případně neadekvátních marží.

Ombudsman však důrazem na zvýšení transparentnosti cenotvorby může zlepšit informovanost zákaznictva, které tak bude mít i lepší možnost samo rozhodnout – ovšem subjektivně, pochopitelně – o adekvátnosti té či oné marže. Tento nepřímý tlak může vést k uplatňování přiměřenějších marží.

Je třeba však mít na pamětí, že řetězce u některého zboží mohou stanovit cenu nepřiměřeně nízko, podnákladově, aby třeba v rámci akčních nabídek přitáhly pozornost zákazníků, přičemž takový postup kompenzují zase stanovením nepřiměřeně vysoké marže u zboží jiného. Ombudsman, ale vlastně i konečný zákazník tak budou muset posuzovat stanovení marží na této úrovni komplexnosti, tedy ne pouze u jednotlivého zboží. Bude zřejmě nad časové i jiné kapacity ombudsmana i drtivé většiny zákaznictva ceny v této úrovni komplexnosti objektivně posuzovat.

Zaručenějším způsobem tlaku na snížení cen potravin by byly systémové kroky typu zvýšení konkurence na maloobchodním trhu, redukce sazby DPH alespoň u základních druhů potravin či další dotace cen energií, vedle již platného převedení poplatku za obnovitelné zdroje. Tato opatření však již z vetší části nejsou rozpočtově neutrální, na rozdíl od zřízení postu potravinového ombudsmana.

Revoluce umělé inteligence se ve firmách zatím nekoná, zjistil rozsáhlý mezinárodní průzkum

Bez dalšího kvalitativního průlomu visí nad masivními investicemi do AI otazník, obávají se v rostoucí míře investoři

Na revoluci umělé inteligence to nevypadá. Zatím.

Tak lze shrnout dosud nejrozsáhlejší studii jejího využití mezinárodní podnikovou a firemní sférou, kterou tento měsíc zveřejnil americký Národní úřad pro ekonomický výzkum (abstrakt viz níže). Autoři studie – ekonomové americké i britské centrální banky či Stanfordu – se tázali 6000 vrcholných manažerů podnikové sféry USA, Británie, Německa a Austrálie.

A výsledek? Firmy dosud, po třech letech možnosti využívání AI, hlásí zanedbatelný dopad umělé inteligence jak na vlastní produktivitu, tak zaměstnanost. Přes 80 % tázaných firem dokonce přiznává, že umělá inteligence má na dané dvě veličiny v jejich případě nulový dopad.

Výraznější efekt ovšem oslovené firmy předpokládají pro následující tři roky. Stále ovšem nejde o nijak omračující výhled. Produktivita by díky AI měla narůst o 1,4 %, produkce o 0,8 % a zaměstnanost klesnout o 0,7 %.

Zajímavé ovšem je, že taktéž tázání zaměstnanci to vidí jinak: podle nich AI naopak výší zaměstnanost, a to 0,5 %.

Lídři AI – Amazon, Alphabet, Meta, Microsoft a Oracle – si letos hodlají na investice do AI napůjčovat v přepočtu tolik, že se to blíží celoročnímu HDP České republiky. Trh v rostoucí míře pochybuje o uspokojivé návratnosti takových obřích investic, navíc uskutečňovaných na masivní dluh, v případě Alphabet dokonce částečně i stoletý.

Sociální sítě zřejmě právě i proto v poslední době zaplavily hojně sdílené zjevné PR příspěvky, které roztleskávají nové, dosud neveřejné verze chatbotů, které prý už věru revolučním průlomem budou, když jím nebyly ty dosavadní. Veřejnost je třeba držet ve varu.

To se povedlo třeba před pár dny zveřejněné dystopické zprávě dosud málo známé společnosti Citrini Research (viz video: https://youtu.be/mbe2vsvFIXY) , která se snaží roztleskat umělou inteligenci vskutku svérázně – líčením jejích mimořádně chmurných dopadů na zaměstnanost už v roce 2028. Ovšem i to prodává; strach je na trzích podobně určující emocí jako lačná hrabivost.

Pokud ale k průlomu a dosažení kvalitativně zcela nové, vyšší úrovně schopností umělé inteligence nedojde, nejspíše nelze počítat se zásadnějším vzmachem akcií zmíněných lídrů AI, ani firem typu Nvidie, navzdory tomu, že technologické akcie v USA jsou nyní v USA vzhledem k ocenění akcií na tamním trhu jako celku nejlevnější za uplynulou celou řadu let.

Když skočí Němci, skočí i Češi?

Debata o zadlužení Česka se jako k fetiši stáčí k jednomu číslu, aniž by brala v potaz mezinárodní kontext či kontext nesmyslného utrácení jakoby za zbrojení, ve skutečnosti za emisní povolenky, které Rusko neodstraší

Debata ohledně ekonomické kondice Česka se stáčí k jedinému číslu – schodku státního rozpočtu. Důležitý je však také kontext této kolize příjmů a výdajů. Například kontext mezinárodní.

Tempo zadlužování Česka má být letos i po navýšení schodku méně než poloviční v porovnání s průměrem sousedních zemí. Zatímco deficit veřejných financí Česka má podle prognózy Mezinárodního měnového fondu činit 2,3 % HDP, v Německu by to měla být rovná 4 %, v Rakousku 4,1 %, na Slovensku 4,4 a konečně v Polsku dokonce 6,5 % HDP. Česko by tak společně s Německem mělo v rámci této skupiny zemí vykazovat letos i napřesrok nejnižší náklady obsluhy dluhu v porovnání s HDP. V Německu mají letos i příští rok činit 1,2 % HDP, v Česku v obou letech 1,3 %. V Rakousku však příští rok dle stejného zdroje – Evropské komise – vystoupají na 1,9 % HDP, stejně jako na Slovensku. V Polsku by měly být více než dvojnásobné v porovnání s ČR, a to 2,8 % HDP. To, že Česko letos na úrocích z dluhu zaplatí přes 100 miliard korun, není nic, čemu lze tleskat. Ale pokud by čelilo procentuálně stejným nákladům obsluhy dluhu jako Polsko, platilo by letos na úrocích nějakých 240 miliard. Polsko sice zbrojí jako žádná jiná země v EU, ale také za to, resp. za související půjčování platí citelný úrok.

Obranné výdaje mají být v dnešním světě prioritou nejen v Polsku, ale i v Česku. Po desetiletí soustavného poddimenzování obranných výdajů a vzhledem k napjaté geopolitické situaci o tom lze těžko pochybovat. Česká vláda přitom v novém návrhu rozpočtu obranné výdaje snižuje, byť stále zůstávají nad úrovní 2 % HDP. Do roku 2035 by však měly činit 5 % HDP, jak zní závazek vůči NATO. Jenže podstatná část těchto výdajů půjde nyní nikoli na zbraně a munici, ale na emisní povolenky a drahé energie. A ty nikoho neodstraší. Je tedy prozíravější nejprve se zasadit o zkrocení cen povolenek, ba o jejich pozastavení, zlevnit tak průmyslovou výrobu včetně té zbrojní, i tedy příslušné státní zakázky, a teprve následně navyšovat postupně výdaje na úroveň oněch 5 % HDP. Za stejné peníze bude pak více muziky. Tento kontext v nynější debatě o schodku veřejných financí zcela chybí. Přitom pokud by průmyslová a zbrojní výroba byly „zlevněny“ omezením či pozastavením povolenek, stát může splnit zmíněný pětiprocentní závazek vůči NATO znatelně levněji – a tím peníze daňového poplatníka ušetřit.

Jestliže nyní již povolenky tepou jak Německo, tak Francie, šance na zkrocení jejich cen – a levnější odstrašení zemí typu Ruska – dosud zřejmě nebyla větší. Že se pohled na povolenky mění, dokazují i aktuální slova francouzského prezidenta Emmanuela Macrona. Ten dosud povolenky neochvějně podporoval. Nyní však nově kritizuje jejich příliš vysokou cenu, která podle něj poškozuje země typu Česka, jež jsou stále závislé na fosilních energiích. Podle francouzského prezidenta by cena povolenek místo 70 až 90 měla být spíše 30 až 40 eur za kus. Škodí jim prý i to, že se staly předmětem burzovního spekulování. Proti povolenkám se teď nezvykle ostře vyjádřil také německý kancléř Friedrich Merz, načež se jejich burzovní cena propadla nejvýrazněji od roku 2022. Merz však posléze svá slova mírnil, přestože německý průmysl zjevně poškozují. Německý průmysl upadá od té doby, co cena povolenek začala před osmi lety výrazněji narůstat.

Pravda však je, že pokud chtějí evropské státy efektivně – tedy také cenově dostupně – odstrašovat země, jako je Rusko, musí si zvolit, zda hodlají dále válčit s uhlíkem, nebo si účinným odstrašením, tj. i emisně náročnou přípravou na skutečnou válku zajistit mír. Kdo v dnešním světě nákladně válčí s uhlíkem, riskuje, že nebude mít dost výrobní efektivity a dost peněz, aby uhájil mír.

Německo však svému průmyslu – ale i domácnostem – od drahých energií masivně ulevuje už nyní. Vždyť letos dá z „eráru“ na levnější elektřinu průmyslu i domácnostem historicky rekordních 29,5 miliardy eur, v přepočtu 715 miliard korun. Vzhledem k velikosti německé ekonomiky a lidnatosti země je to, jako kdyby Česká republika na dotace elektřiny dala v roce 2026 přibližně 53 miliard korun. Německé ekonomice tamní vláda tedy v tomto případě poskytuje dotační doping, který ta česká ve srovnatelném rozsahu nemá. Přesto mnozí kritizují českou úlevu od drahých energií v podobě převedení poplatku za obnovitelné zdroje na státní rozpočet – protože přece navyšuje schodek státního rozpočtu. Tato úleva však letos vyjde na 17 miliard korun, takže je třikrát nižší než zmíněná dotace německá, a to po přepočtu na velikost ekonomiky a populace. Německo je přitom už nyní v poměru k HDP přibližně o 40 % zadluženější než Česko. Veřejný dluh Česka činí zhruba 44 % HDP, zatímco ten německý nějakých 62 % HDP.

Prý Německo skáče z okna, což nemá vést k tomu, že my také. Ani to není pravda. Pokud totiž Němci masivně podporují své firmy, třeba právě úlevou od drahých energií, jejich firmy získávají konkurenční výhodu oproti českým. Dotační výhoda je pořád výhoda, ať se nám to líbí, nebo ne. Jestliže dotačně dopuje konkurence, není reakce v podobném duchu „skákáním z okna“, ale pragmatickým krokem, který umožňuje zachovat výrobu a pracovní místa v Česku. A tedy i s ní spjaté daňové inkaso českých veřejných rozpočtů, které by jinak mohlo zmizet, pokud by dotační výhoda Německa nebyla alespoň zčásti tlumena.

I tento kontext – kontext dotačního dopingu sousedních zemí – tedy musíme v debatě o schodku veřejných financí použít. Příliš se tak ovšem opět neděje.

Maďarsko platí za přepravu ropy Družbou 1,7krát více, než by platilo za použití chorvatské cesty, uvádí finský institut

Rusko dle něj ve čtvrtém roce od začátku invaze celkově vyváželo o 6 % vice ropy než před ní, příjem z ní mu však padá

Ani v den čtvrtého výročí zahájení ruské invaze na Ukrajinu nelze říci, že by západní sankce snižovaly vývoz ruské ropy, konstatuje ve speciální studii vydané u příležitosti daného výročí finský institut CREA. V tomto smyslu tedy podle něj selhávají, když ve čtvrtém roce od začátku invaze setrvával objem vývozu ruské ropy šest procent nad úrovní před invazí.

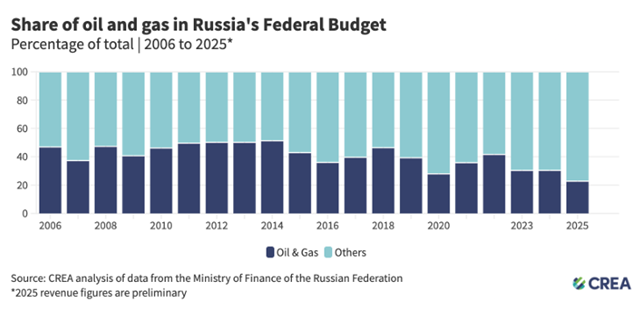

Rusko však sankce alespoň přiměly prodávat jeho ropu Ural světu se stále výraznější slevou oproti globální referenční ceně ropy Brent. Takže podíl daňového inkasa spjatého s prodejem ruské ropy (a zemního plynu) na celkovém inkasu ruského státního rozpočtu loni klesl na nejnižší úroveň za uplynulých minimálně 20 let (viz graf níže). Loni činil předběžně pouze 25 procent, zatímco třeba v roce 2014 představoval dvojnásobek, tedy 50 procent. Tržby z prodeje ruské ropy klesly ve čtvrtém roce od invaze meziročně o citelných osmnáct procent, což k dalšímu poklesu daného podílu zásadně přispělo. Za vývoz fosilních energetických surovin Rusko ve čtvrtém roce od invaze inkasovalo 193 miliard eur, meziročně o devatenáct procent méně, v porovnání se situací před invazí dokonce o 27 procent méně.

Odběratelé ruské ropy jsou navíc poměrně koncentrováni, což se proti Rusku může obrátit již letos, a to kvůli přitvrzení sankcí USA. Tři největší zahraniční kupci ruské ropy – Čína, Indie a Turecko – odebírali ve čtvrtém roce od invaze hned 93 procent jejího celkového exportu. Celkem získali 201 milionů tun suroviny za 79,7 miliardy eur. Vlivem nových sankcí americké administrativy prezidenta Donalda Trumpa, které uvedl loni v říjnu, však dochází k posunům ve struktuře ruského ropného vývozu.

Export surové ropy do Číny v podání sankcionovaných podniků Lukoil a Rosněfť klesl z 3,6 milionu tun v září 2025 na nulu letos v lednu.

Indie ve čtvrtém roce od invaze redukovala objem dovážené ruské ropy o devět procent. K výraznějšímu poklesu jejího importu došlo ve druhé polovině loňska, v souvislosti se zavedením penalizačního cla 25 procent na indický dovoz do USA. Letos v lednu americká administrativa dané clo stáhla výměnou za závazek Indie, že postupně nákupy ruské ropy dále sníží.

Rovněž Turecko, zdá se, v reakci na sankce USA z října 2025 zcela upustilo od importu ropy Lukoilu a Rosněfti. V prosinci 2025 a v lednu 2026 už od těchto podniků nepořídilo ani barel.

Nové kupce se přitom Rusku získávat příliš nedaří, zejména kvůli přepravním a importním omezením. Největší nové trhy pro ruskou ropu představovaly ve čtvrtém roce od invaze Sýrie a Brunej. Jenže ačkoli objem jimi dovážené ruské ropy stoupl v daných dvanácti měsících reálně šestinásobně (v porovnání se situací ve třetím roce od invaze), takto navýšený jejich odběr stěží kompenzoval byť jen polovinu poklesu v objemu importu Indie v témže období.

V rámci EU pomáhají navyšovat ruský ropný export v porovnání se situací před invazí dvě země, a to Maďarsko a Slovensko. Zůstávají jedinými dvěma zeměmi EU, které stále odebírají ruskou ropu potrubně. Maďarsko dokonce svoji závislost na ruském ropném dovozu navyšuje. Z 61 procent v roce 2021 na 92 procent v prvních deseti měsících loňska. Slovensko závislost snížilo poměrně nepatrně, z 96 na 86 procent. Klíčovým důvodem tohoto poklesu je fakt, že slovenský Slovnaft zásobuje ropnými produkty typu nafty v poměrně velkém objemu zejména východní část Česka – od loňského června musí být kvůli sankcím EU tyto vyvážené produkty z neruské ropy.