.jpg?s3=1)

Komentář Lukáše Kovandy

Mladí lidé mohou ušetřit až milion korun.

„Mamahotely“ až do loňska vycházely z módy. To se ale nyní zřejmě změní – kvůli inflaci a růstu cen nájmů. Mladí lidé totiž mohou bydlení s rodiči ušetřit až milion korun.

Podíl mladých lidí v Česku, kteří bydlí s rodiči, loni klesl nejníže za minimálně dvacet let, konkrétně za období od roku 2003, za něž Eurostat zveřejňuje příslušnou řadu dat (zde). Podle nově zveřejněných údajů Eurostatu loni žilo s rodiči 45,6 procenta Čechů ve věku 18 až 34 let.

Za pokles popularity „mamahotelů“ mohou dlouhá léta prosperity doby předpandemické a následně pokles či obecněji příznivý vývoj cen nájmů v době pandemie. Například v Praze na některých místech klesaly v době pandemie nájmy i o desítky procent, a to kvůli odlivu turistů a úbytku krátkodobých pronájmů skrze platformy typu AirBnb.

Bydlení v době před pandemií sice zdražovalo, ale kupní síla řady mladých Čechů rostla díky zmíněné prosperitě ještě výrazněji. Mohli si tedy dovolit i citelně zdražující bydlení, a opustit tak rodinné hnízdo o pár let dříve, než tak činili jejich o několik let starší vrstevníci. Vrchol popularity totiž „mamahotely“ v ČR zažívaly v roce 2013, kdy takto bydlelo hned 53,6 procenta mladých Čechů. To si však ještě lízali rány ze světové finanční krize a jejich dopadů, které byly v Česku zřetelně po zhruba čtyři roky právě až do roku 2013. Léta prosperity 2014 až 2019 pak přinesla postupný pokles popularity bydlení s rodiči.

V současnosti kvůli inflaci, návratu turistů, ale i poptávce ukrajinských uprchlíků rostou jak ceny nájmů, tak třeba o měsíční poplatek za studentské koleje. „Mama hotely“ se tak vrací do módy. Kolik lze vlastně využitím „mamahotelu“ ušetřit? Jeden ilustrativní příklad za všechny.

Průměrné nájemné bez poplatků činilo loni v Praze zhruba 24 tisíc korun. Mladí lidé volí spíše menší a levnější byty, takže průměrně nájemné v jejich bytech bylo levnější. Zase ale je třeba připočíst poplatky. To znamená, že úplná cena „studentského bytu“ loni dosahovala v průměru kolem 16 tisíc korun. V „studentských bytech“ bydlí zpravidla více lidí, takže na osobu se náklady loni pohybovaly kolem 5 300 korun měsíčně. Podobným nákladům čelili i mladí lidé, kteří již mají studia za sebou, ale ještě nezaložili rodinu, a bydlí ve více lidech v menším pražském bytě.

Kdo místo této varianty zvolil „mamahotel“, ušetří pouze na nákladech bydlení během deseti let ve věku od 25 do 35 let minimálně kolem 750 tisíc korun až jednoho milionu korun.

Takové peníze lze částečně chápat jako půjčku od rodičů. Jejich potomek je pak, třeba ve věku 35 let, může investovat do vlastního bydlení, které se tak pro něj stává dostupnějším.

Bohužel, zdaleka ne všichni obyvatelé „mamahotelů“ si vytvářejí rezervu. Typický český obyvatel „mamahotelu“ loni díky svému zaměstnaní vydělával průměrně v čistém 25 500 korun měsíčně. Takže spořit bylo – a ještě stále je – z čeho. Zvláště za předpokladu, že nemusí rodičům na bydlení přispívat ani haléřem, což je poměrně častý případ. Jen zlomek obyvatelů „mamahotelů“ ovšem prozíravě spoří na vlastní bydlení. Většina bere úsporu za bydlení jako samozřejmost a takto získané peníze utrácí za zábavu, oblečení, elektroniku, výdaje spjaté s automobilem či za cestování a v lepším případě za dodatečné vzdělání.

Státní stavebko nafukuje ceny realit a pomáhá bohatším lidem, přičemž chudší z něj nic nemají, ač jej také platí

Je rozumné jej zrušit, jak zvažuje Fialova vláda.

Vláda podle včerejších slov ministra financí Zbyňka Stanjury zvažuje zrušení podpory státnímu stavebnímu spoření. Byl by to rozumný krok, po němž podstatná část ekonomů volá již léta. Stát by ušetřil přes čtyři miliardy korun ročně. Podpora stavebnímu spoření nyní nahrává spíše lidem, kteří to nepotřebují, tedy zástupcům vyšších střední vrstev a bohatým. Tito lidé totiž nyní stále investují do vlastnického bydlení a nemovitostí obecně. Naopak, chudí už ani nic spořit nemohou obecně a nižší střední vrstvy zase na vlastní bydlení nedosáhnou.

Přitom i chudí nebo zástupci nižších středních vrstev podporu stavebku ze svých daní platí, třeba v podobě DPH, kterou platí, když si kupují potraviny.

V letech 2000 až 2021 vyplatil stát na podpoře státnímu stavebnímu spoření celkem bezmála 198 miliard korun.

Stavební spoření v Česku ale chřadne už od poloviny nultých let. Jeho státní podpora by se tedy i proto mohla zcela zrušit. V posledním předpandemickém roce 2019 šly na státní podporu stavebka necelé čtyři miliardy korun, tedy zhruba 0,25 procenta uskutečněných výdajů státního rozpočtu v daném roce. Pro srovnání, v době „vrcholící slávy“ stavebka v roce 2005 šlo na jeho státní podporu přes 16 miliard. To odpovídalo 1,7 procenta výdajů tehdejšího státního rozpočtu. Předloni i loni šly na stavebko lehce přes čtyři miliardy, avšak výdaje rozpočtu byly kvůli pandemii mimořádně nafouknuté, což údaj o podílu stavebka na výdajích rozpočtu pochopitelně zkresluje.

Je ale zřejmé, že význam státní podpory stavebního spoření opravdu dlouhodobě trendově klesá, byť v uplynulém desetiletí převážně jen velmi pozvolna. Zrušení státní podpory je navýsost žádoucí a plošný pláč veřejnosti to tedy také nezpůsobí.

Uvažme, že byť jde „jen“ o jednotky miliard, jde stále o veřejné peníze, které plynou zhusta do oblasti bydlení a nemovitostí, kde tedy dále nafukují už tak vyšponované ceny. Stát, respektive tedy daňový poplatník, by se neměl na nafukování cen bydlení podílet, a už vůbec ne touto cestou.

Lidé v ČR letos chudnou šestkrát rychleji než v dosud nejhorším roce historie

Skutečný pád životní úrovně si ale ještě plně neuvědomují, zatím podléhají mentální iluzi, která tlumí jejich rozhořčení.

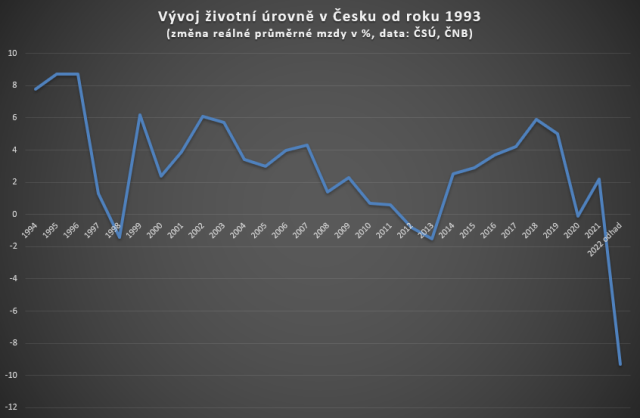

Z nové prognózy České národní banky plyne, že životní úroveň v Česku letos klesá ještě rychleji, než se dosud čekalo. ČNB totiž pro letošek vyhlíží celoroční inflaci 16,5 procenta (zde). Pracovní výdělky přitom v průměru mají růst o 7,2 procenta, jak plyne z nejnovějšího šetření ČNB mezi tuzemskými i zahraničními analytiky (zde, pdf, str. 9). Pokud od tohoto růstu výdělků odečteme uvedený údaj k letošní inflaci, dostáváme cifru -9,3 procenta.

Reálné výdělky lidí v ČR tedy letos nejpravděpodobněji klesnou o 9,3 procenta. Tedy takřka o desetinu. Lidé se sice zpravidla dočkají růstu výdělků, mezd a platů, ale ten ani zdaleka nepokryje inflaci. Z hlediska vývoje reálných výdělků tak prožíváme suverénně nejhorší rok celé české historie od roku 1993. Dosud byl totiž nejhorším rokem rok 2013. Tehdy ovšem reálné výdělky klesly jen o 1,5 procenta, jak říkají údaje ČSÚ (viz graf níže). Druhým nejhorším rokem dosavadní české historie byl rok 1998, alespoň tedy co se vývoje reálných výdělků týče. Tehdy reálné výdělky klesly podle ČSÚ o 1,4 procenta.

Letošní propad reálných výdělků tedy bude šest- až sedminásobný v porovnání s dvěma dosud nejhoršími roky celé české historie.

Lidé přitom obecně za takových podmínek tíhnou k podceňování skutečného zhoršení své životní úrovně. Lidská mysl má totiž sklony podléhat takzvané peněžní iluzi (zde). Tato iluze značí, že přisuzují až příliš velký – větší, než by bylo opodstatněné – význam nominálním veličinám. Přitom současně nesprávně vyhodnocují – podceňují – význam těch reálných, tedy těch skutečně podstatných a rozhodujících z hlediska jejich životní úrovně.

Takže řada lidí se i letos bude chlácholit tím, že jim zaměstnavatel přidal na mzdě třeba deset procent. Zatímco upozadí fakt, že i tak z důvodu rapidní inflace mají oproti loňsku ve skutečnosti – reálně – o šest až sedm procent nižší pracovní výdělek. Pokud by jim zaměstnavatel snížil při nulové inflaci výdělek o šest či sedm procent, zuřili by, možná by i ve vzteku hledali novou práci, ale takto se budou mnohdy ještě ukolébávat, že vlastně zase tak špatně není, když jim stoupají číslíčka na výplatnici.

Peněžní iluze tedy letos představuje klíčového spojence vládních politiků. Protože tento mentální klam tlumí frustraci veřejností z propadu životní úrovně. Nemá ale cenu nic zastírat, lidé dříve či později postupně poznají a uvědomí si plný rozsah svého letošního chudnutí. Uvědomí si, že podlehli iluzi a že se reálně mají ještě hůře, než mysleli.

Vládní politici by se tedy měli na budoucí těžké měsíce připravovat koncepčněji. Dramatický propad životní úrovně bude vážným problémem – vážnějším, než se nyní zdá – pro zhruba 25 procent domácností, reprezentujících chudší vrstvy a nižší střední třídu. Těmto domácnostem by se mělo adresně pomáhat. Ostatní přibližně tři čtvrtiny veřejnosti situaci ustojí z vlastních zdrojů.

Naopak, pokud bude pomoc opravdu adresná, dočkají se ti skutečně závažně sociálně zranitelní vetší pomoci, než pokud se bude (zbytečně a populisticky) pomáhat také zajištěným domácnostem, které to nepotřebují. Například energetický úsporný tarif a částečně i příspěvek 5000 korun na dítě je příkladem plošného nebo málo zacíleného opatření, které tak v efektu zajistí skutečně potřebným menší pomoc, než jakou by mohli dostat. (17.8.2022)