.jpg?s3=1)

Lukáš Kovanda, hlavní ekonom Trinity Bank

Emisní povolenky a Green Deal a brzy i uhlíkové EU clo tak nahrávají Rusku hned dvojitě: znesnadňují jeho odstrašení zbrojením a k tomu zvyšují příjem Kremlu

Česká republika letos prudce navyšuje dovoz oceli z Ruska, na suverénní historický rekord. Od ledna do srpna dovezla přes 537 tisíc tun této suroviny, meziročně o 43 procent více, vyplývá z dat ČSÚ (viz liniový graf níže). Hodnota tohoto dovozu dosáhla zhruba 6,7 miliardy korun. Česko tak nadále pomáhá financovat ruské válčení na Ukrajině, přestože od přímého odběru ruské ropy a zemního plynu se již odstřihlo.

Ocel představuje klíčovou surovinu při výrobě aut nebo ve stavebnictví. Česko ji přitom letos z Ruska dováží suverénně nejvíce, konkrétně 6,4krát více než z Kazachstánu, který v roce 2025 podle dat ČSÚ představuje druhého největšího dovozce oceli do Česka.

Česko také letos od ledna do srpna dovezlo z Ruska zhruba 8,5krát více oceli než ve stejném období roku 2015, tedy než přesně před deseti lety.

Klíčovým důvodem dramaticky navýšeného dovozu z Ruska je ztráta konkurenceschopnosti českého ocelářství a postupné ukončování tradice českého ocelářství.

Třinecké železárny, poslední zbývající ocelárna v Česku, varují, že budou muset odejít do zahraničí. Klíčovými důvody jsou podle jejího šéfa Romana Heideho emisní povolenky, tedy poměrně drahé energie, a obecně tlak EU na dekarbonizaci. Heide to letos v září řekl českému vydání časopisu Forbes.

Pokud by Třinecké železárny opustily Česko, přijde jeho území o průmyslovou prvovýrobu oceli po dlouhých 160 letech. Průmyslově se totiž ocel na území dnešního Česka vyrábí nepřetržitě od roku 1865, kdy se začalo s výrobou oceli v konvertorech ve Vítkovicích. Konvertor je metalurgické zařízení, které umožňuje velkovýrobu oceli ze surového železa.

Ukončení výroby oceli v Česku by bylo zvláště absurdní v čase probíhající války „za humny“, tedy na Ukrajině, neboť ocel představuje základní surovinu i zbrojního průmyslu.

Konec českého ocelářství tak může vyhovovat ruským zájmům hned ze dvou důvodů. Nejen proto, že zajišťuje Rusku zdroj rostoucích příjmů, z nichž může financovat válku na Ukrajině. Nýbrž i proto, že skomírání právě i českého ocelářství znesnadňuje možnosti EU Rusko účinně odstrašovat. Je pochopitelně pikantní, že EU chce Rusko odstrašovat jeho vlastní ocelí.

Z těchto hledisek se emisní povolenky a celý Green Deal EU stávají hned dvojitým bezpečnostním ohrožením České republiky.

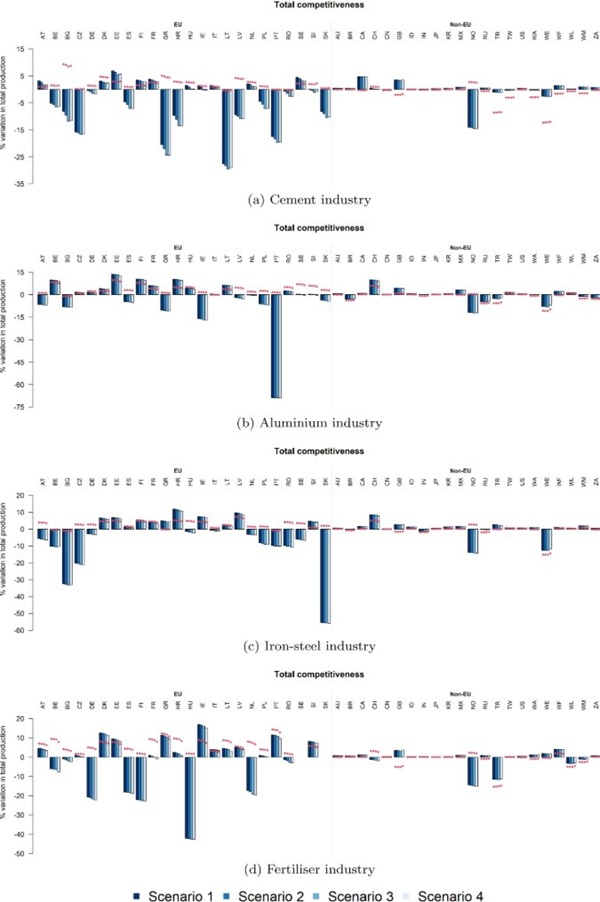

Další ránou českému ocelářství a další nahrávce zájmům Ruska mohou být již od ledna příštího roku takzvané emisní povolenky na dovoz čili uhlíkové clo. Ty EU bez výraznějšího zájmu médií naplno zavádí za zhruba dva měsíce, hned zkraje roku 2026, přičemž zásadně poškodí některé sektory české ekonomiky, v čele právě s ocelářstvím. Ohrozí zaměstnanost a vyvolá inflační tlaky, aniž by země mimo EU, tedy včetně Ruska, byly zásadněji dotčeny. Plyne to z článku v odborném žurnálu Energy Economics, který dopady uhlíkového cla podrobuje zevrubné analýze.

Definitivně bylo uhlíkové clo schváleno v květnu 2023 coby součást balíku Fit for 55 a produkce oceli v Česku klesne kvůli těmto novým povolenkám o 20 %, plyne z uvedeného článku.

Nové povolenky EU na dovoz jsou sice primárně namířeny proti zemím mimo EU, které produkují bez emisních povolenek nebo při jejich výrazně nižší ceně. Tyto ekonomiky ale uhlíkové clo EU paradoxně zdaleka nepoškodí tolik jako ekonomiky samotné EU, zejména její východní části. Důvodem je fakt, že EU postupně s náběhem povolenek na dovoz ukončí přidělování průmyslových povolenek EU ETS1 zdarma. Volné přidělování Brusel umožňuje z velké části v obavě eurounijního průmyslu ze ztráty konkurenceschopnosti vůči zemím mimo EU, které povolenky nezavedly nebo je mají levnější. Tato obava však podle Bruselu začne být se zavedením uhlíkového cla lichá.

Ukončení přidělování povolenek EU ETS1 zdarma bude tlačit cenu těchto povolenek vzhůru, což zasáhne zejména země východní části EU, které jsou obecně chudší a stále si s sebou táhnou zátěž energeticky nehospodárné průmyslové výroby z doby socialismu před pádem železné opony. Tento druhý efekt stažení povolenek zdarma v řadě sektorů, a zejména v zemích východní části EU, převáží první ochranářský efekt v podobě vzestupu protekcionismu v souvislosti se zavedením uhlíkového cla.

Dopad na jednotlivá nejvíce zatížená odvětví zachycují grafy níže, které pocházejí ze zmíněného odborného článku v žurnálu Energy Economics, jenž vyšel letos v únoru (viz https://sciencedirect.com/science/article/pii/S014098832400848X#fn12). Sloupcové grafy zachycují také to, že dopad na některé země EU bude mnohem tíživější než na země mimo EU (které jsou v pravé části daných grafů).

Studená sprcha pro Orbána s Ficem – Trump chce, aby se zbavili dovozu ruské ropy

Maďarsko a Slovensko jsou na ruské ropě však vysoce závislé. Poslední šancí na zvrat se zdá být Orbánovo jednání příští týden v Bílém domě

Slovensko a Maďarsko se ocitají v prekérní situaci. Americká administrativa chce, aby se zbavily dovozu ruské ropy. Obě země jsou závislé na potrubním dovozu ropy z Ruska, avšak americký velvyslanec při NATO Matt Whitaker v rozhovoru pro Fox News nechal slyšet, že by měly přijít s plánem na odstřižení se od ní.

Americký prezident Donald Trump minulý týden totiž vyhlásil nové sankce na ruské ropné podniky Rosněfť a Lukoil. Jsou tedy vážně ohroženy dodávky ropy jižní větví ropovodu Družba, tedy dodávky právě Maďarsku a Slovensku. Maďarský premiér Viktor Orbán už musel připustit, že hledá cesty, jak sankce obejít. Bude ale muset přesvědčit Trumpovu administrativu, aby udělila výjimku. I když má s Trumpem nadstandardní vztah, pro amerického prezidenta nyní může být důležitější za každou cenu ekonomicky zasáhnout Rusko, takže udělaní výjimky není zaručené. Orbán bude s Trumpem jednat ve Washingtonu v druhé polovině příštího týdne.

Pokud ovšem Orbán Trumpa nepřesvědčí, Maďarsku i Slovensku by vážně hrozil kritický výpadek v zásobování ropou a palivy, než by obě země nalezly alternativní dodavatele. Dotčeno by ovšem bylo i Česko, zejména jeho východní část, Morava.

Opakuje se situace loňského roku. Tehdy také sankce na Lukoil, ovšem ze strany Ukrajiny, ohrožovaly zásobování ropou a palivy Maďarska a Slovenska, tedy dvě poslední země EU, které jsou závislé na potrubních dodávkách ropy z Ruska.

Trumpovy nové sankce se druhotně vztahují také k finančním společnostem, které jsou s Rosněftí a Lukoilem v transakčním styku. Sankce spočívají v odstřižení obou zmíněných ruských podniků od amerického bankovního systému, což jim znemožňuje provádět transakce v dolarech. Dolar přitom představuje jednoznačně dominující měnu světového obchodu s ropou.

Druhotně by se odstřižení od dolarového finančního systému mohlo týkat také společností, které po finanční stránce zajišťují dovoz ruské ropy do Maďarska, a tedy i na Slovensko. V praxi by to znamenalo, že partnerská banka maďarského petrochemického podniku MOL, který má věcně v gesci dovoz ruské ropy do Maďarska a na Slovensko jižní větví ropovodu Družba, by zřejmě nemohla nést související rizika. MOL by tak prakticky neměl, jak za ruskou ropou legálně zaplatit, a to nejen v dolarech, ale ani v eurech. Právě proto, že banka, kterou MOL využívá, případně další finanční společnosti zajišťující jeho transakce s ruskou stranu, by samy mohly být odstřiženy od dolarového systému, což by pro ně bylo potenciálně likvidační.

Už Orbánův v úvodu zmíněný výrok z minulého týdne, že hledá způsob, jak nové Trumpovy sankce obejít, byl nepřímým přiznáním toho, že pro MOL nové sankce představují závažný problém. MOL nezveřejňuje, od kterých přesně společností ruskou ropu nakupuje. Takže pokud by se jednalo zcela či z drtivé většiny o jiné ruské podniky než zmíněné dva nově sankcionované, například o Tatněfť, Trumpovy sankce by zásobování ropou a palivy Maďarska a Slovenska ohrožovat přímo neměly a Orbán by nemusel hledat způsob, jak sankce obejít. Jenže tak tomu evidentně není. Navíc se nyní přidává apel amerického velvyslance při NATO.

Jestliže by tedy sankce vedly k zásadnějšímu ochromení dodávek ropy do Maďarska a na Slovensko, nepříznivě může být dotčeno i Česko. Zejména východní část Česka, Morava, je stále z velké míry zásobována ropnými produkty, například motorovou naftou, ze Slovenska. Tu tamní podnik Slovnaft, dcera zmíněného maďarského MOL, sice od letoška musí zpracovávat z neruské ropy, avšak ochromení dodávek ruské ropy by alespoň přechodně vytvořilo citelný tlak na obecný růst cen pohonných hmot nejen v Maďarsku a na Slovensku, ale také v Česku.

Celou situaci by zhoršoval fakt, že nové Trumpovy sankce se mají týkat i německé dcery Rosněfti, podniku Rosneft Deutschland, jež vlastní rafinérie ve východní části Německa, které tedy také palivy zásobuje. Německá vláda nepřistoupila k jejímu znárodnění, i když ji má po ruské invazi na Ukrajinu v nucené správě, takže se Trumpovy sankce vztahují i právě na Rosneft Deutschland. Zhoršení zásobování palivy východní části Německa by představovalo další tlak na růst cen v celém středoevropském regionu, tedy i v Česku.

Povolenka jen za 45 eur?

Investoři nevěří, skeptičtí jsou i akademici, Češi si ve skutečnosti mohou kvůli povolenkám připlatit i vyšší tisíce korun měsíčně

Dosluhující vláda schytává z rozličných stran kritiku, že dopustila již brzké zavedení systému emisních povolenek pro domácnosti, tedy EU ETS2. Strany, jež by se měly nově podílet na vládnutí, se na máločem shodnou tolik jako na tom, že s „občanskými povolenkami“ – tedy s novými zelenými daněmi – je třeba skoncovat ještě dříve, než by měly zkraje roku 2027 začít platit. Nebo alespoň oddalovat jejich zavedení, až je Brusel zruší sám – což je ovšem nejistá sázka.

Nejlepší obranou je útok, řekli si tedy zjevně na ministerstvu životního prostředí, a objednali si u poradenské společnosti PwC studii k dopadu nových povolenek. Ta – nepřekvapivě – dospívá k optimistickému závěru. Že prý povolenky ETS2 „zatíží domácnosti maximálně o stokoruny měsíčně.“ Tento závěr však staví na předpokladech, které jsou v příkrém rozporu jak se závěry mezinárodního akademického a univerzitního výzkumu, tak z hlediska tržní prognózy budoucí ceny nových povolenek.

Studie objednaná resortem životního prostředí předkládá dva možné scénáře cenového vývoje nových povolenek. Podle prvního z nich bude průměrná cena povolenky ETS2 činit v letech 2027 až 2032 pouze 45 eur. Druhý pak předpokládá cenu 70 eur. Jenže oba výhledy výrazně zaostávají již za nynější indikativní cenou emisní povolenky pro domácnosti. Tu zprostředkovávají takzvané termínové kontrakty na nové povolenky. S nimi se obchoduje na energetických burzách v Londýně či v Lipsku. Třeba právě na lipské energetické burze – v Česku v posledních letech tolik „proslulé“ – se v uplynulých dnech termínový kontrakt na povolenku ETS2 prodával i za více než 90 eur. Tedy za cenu o více než 100 procent vyšší, než jakou předpokládá první ze scénářů studie PwC pro resort životního prostředí, a za cenu o přibližně 30 procent vyšší, než předjímá druhý se scénářů.

Samozřejmě, trh s termínovými kontrakty na povolenky ETS2 je zatím „v plenkách“. Vždyť v Lipsku se s nimi začalo obchodovat letos v červenci a v Londýně pouze o dva měsíce dříve. To znamená, že obchodování se zatím účastní jen málo investorů. Nicméně i tak cena, která se na daných burzách ustavuje, jistou vypovídací hodnotu má. Někteří investoři jsou totiž ochotni platit již nyní třeba i dvojnásobek ceny, kterou předpokládá studie PwC, aby si ji „pojistili“ už pro rok 2027. Evidentně kalkulují s tím, že skutečná cena může být tedy dokonce ještě vyšší, než odpovídá 80 nebo 90 eurům za kus. A to dokonce i poté, co v minulém týdnu Evropská komise souhlasila, že navrhne změnu systému ETS2 takovou, že v cenovém pásmu nad 45 eury za povolenku bude další nárůst cen tlumen silněji, než se plánovalo dosud.

Uvedený indikativní výhled burz ale potvrzuje i třeba investiční výhled renomované americké investiční společnosti KraneShares. S tou v minulosti poradensky spolupracoval někdejší ministr zahraničí USA a prezidentský kandidát John Kerry, nyní jeho rádcovský post zastává laureát Nobelovy ceny za ekonomii Robert Engle. I výhled právě společnosti KraneShares je v hrubém rozporu s výchozím předpokladem studie PwC pro české ministerstvo životního prostředí. Z letošní červencové analýzy KraneShares plyne, že cena povolenky ETS2 bude roku 2027 přibližně 110 eur, načež vystoupá do pásma 230 až 235 eur, v němž se bude převážně pohybovat začátkem 30. let, než se roku 2034 přiblíží k úrovni 250 eur. Takže zatímco studie pro české ministerstvo tvrdí, že povolenka bude stát v průměru maximálně 70 eur, renomovaná americká společnost – investující na rozdíl od ministerstva své peníze, resp. peníze svých klientů – předpokládá cenu takřka třikrát vyšší.

V příkrém rozporu s výhledem resortu životního prostředí jsou ovšem nejen mezinárodní burzy a investoři, ale též akademická pracoviště, resp. jejich představitelé. Například Silvester van Koten z tuzemského CERGE, společného pracoviště Univerzity Karlovy a Ekonomického institutu České akademie věd, ve své letošní červencové analýze konstatuje, že plán Evropské komise na snižování emisí představuje hrozbu „excesivně vysokých cen povolenek a (…) excesivně vysokých nákladů dodatečného snížení emisí a také celospolečenských ekonomických nákladů.“ Van Koten analyzuje přísnější verzi Green Dealu, která žádá už do roku 2040 snížení emisí skleníkových plynů v EU o 90 procent v porovnání s úrovní roku 1990. Toto zpřísnění, předložené Evropskou komisí letos v červenci a projednávané na summitu EU v Bruselu, zatím není schváleno. Nicméně van Kotenovu kritiku lze vztáhnout již na stávající situaci, i na plánované povolenky ETS2.

Ambiciózní cíle Green Dealu EU totiž předpokládají bezpříkladně hlubokou dekarbonizaci, přičemž závisí na mnoha okolnostech, jejichž naplnění je zatím nejisté. Například se opírají o víru, že vývoj nových dekarbonizačních technologií typu zeleného vodíku se bude odehrávat optimálně, stejně jako navyšování jejich faktické kapacity. A to navzdory tomu, že zatím jejich rozvoj spíše zaostává za původně předpokládaným harmonogramem.

Zároveň platí, že regulační mechanismus, mající i cenu povolenek ETS2 držet v žádoucích mezích, není dostatečně účinný, aby jejich excesivní ceně zabránil. Tento mechanismus, takzvaný mechanismus stabilizace trhu, má – například – uvolnit určité množství nových povolenek, jestliže je jejich cena příliš vysoká. Jenže pokud se třeba firmy v očekávání růstu ceny povolenek těmito povolenkami předzásobují, aniž by je zatím uplatňovaly, přechodně se může jevit, že povolenek je na trhu příliš. Mechanismus stabilizace trhu tak část povolenek z trhu stáhne. Takže ve výsledku růst cen povolenek ještě zesílí. Mechanismus stabilizace se tak stává spíše „mechanismem destabilizace“, neboť již tak vysokou cenu povolenky ještě zvedá.

Burzovní ceny, investiční výhledy, akademická kritika, to jsou všechno aspekty, s nimiž se zmíněná studie PwC pro resort životního prostředí vlastně nevypořádává. Její klíčový závěr, že nové povolenky zatíží peněženky Čechů stovkami měsíčně, je tedy vysoce diskutabilní. Místo toho to mohou být tisíce měsíčně, ba v některých případech, například při vytápění domu uhlím, i vyšší tisíce. (29.10.2025)