.jpg?s3=1)

John J. Hardy, hlavní makroekonomický stratég & Ole Hansen, hlavní komoditní stratég

Shrnutí:

Začátek rozvolňování měnové politiky Federálního rezervního systému (FED) bývá často riskantní. Politické prostředí je však tentokrát nastavené jinak – veřejný optimismus ohledně stavu ekonomiky je velmi nízký, zatímco trhy atakují nová maxima. V důsledku tohoto rozporu je výhled na 4. čtvrtletí nejistý a nejednoznačný.

FED zavádí uvolnění uprostřed „nejlepších i nejhorších časů“

Když se podíváme na dnešní americkou ekonomiku, může se nám zdát, že žijeme v „nejhorších časech“: index spotřebitelského sentimentu Michiganské univerzity se blíží historickým minimům a prezident Trump čelí rekordně nízké popularitě. Na druhé straně akciové trhy zažívají „nejlepší časy“. To platí zejména pro investory a velké společnosti napojené na boom umělé inteligence. Americké akcie dosáhly v 3. čtvrtletí historických maxim a rekordních ocenění. Poměr ceny k tržbám u společností v indexu S&P 500 přesáhl 3,3násobek, zatímco při maximu v roce 2007 činil jen něco málo přes 1,5.

Na globální úrovni zažívají čínské trhy boom, protože Čína podporuje technologickou revoluci založenou na domácích inovacích, aby si zajistila nezávislost na Západě a v ideálním případě se mu i vyrovnala. Evropské společnosti s velkou tržní kapitalizací přitom v dosáhly výrazně vyšších výnosů než americký trh, stejně tak, vyšší výkonost měly i pro rozvíjející se trhy, alespoň při přepočtu na dolary. Kontrasty jsou výrazné a výhled je nejasnější než kdy dřív.

Budou globální trhy pokračovat ve svém růstu a těžit z nového cyklu snižování sazeb amerického FEDu, který byl zahájen na zářijovém zasedání FOMC, a z oslabujícího dolaru?

Nebo nás čeká ústup v důsledku zpomalujícího růstu, protože se začínají kumulovat „daňové“ dopady cel, projevy přetrvávajících vysokých sazeb z předchozího cyklu a případné ochlazení investiční horečky kolem umělé inteligence?

Riziko recese v USA: trvalé, nebo jen krátkodobé?

Riziko recese ve Spojených státech dál roste. Pokud se však americká ekonomika ve čtvrtém čtvrtletí recesi nakonec vyhne, může to být důsledkem krátkodobého oživení poptávky a aktivity poté, co pomine nejistota kolem obchodní politiky. Firmy má zároveň motivovat k investicím takzvaný „Big Beautiful Bill“, který umožňuje 100% daňové odpisy majetku a zařízení pořízeného během daného roku. Některé společnosti mohou nyní také rozhodněji diverzifikovat své dodavatelské řetězce.

Na druhou stranu, jak je uvedeno níže v části věnované akciovým trhům, změny v investicích do umělé inteligence mohou mít daleko větší dopad než jiné kapitálové výdaje a letos byly jedním z hlavních motorů růstu USA.

K situaci v USA přispívají k nejistotě další dva faktory.

► Prvním jsou možné rozpočtové uzávěry vlády (government shutdown), jejichž riziko je v době psaní stále otevřené (předpokládáme však, že k němu nedojde, protože politicky by na tom nikdo neprofitoval).

► Druhým, hůře měřitelným faktorem, je dopad protiimigrační politiky administrativy Donalda Trumpa, který se může negativně promítat do ekonomiky – zejména vzhledem k nízké kvalitě oficiálních statistik a nejasným údajům z šedé ekonomiky.

Politika uvolňování FEDu do výhledu růstu není započtena, možná trochu nespravedlivě, protože takzvaný wealth effect (efekt bohatství) hraje v silně finančně orientované americké ekonomice stále větší roli. Pro zbytek ekonomiky se ale dopady politiky FEDu projeví s výrazným zpožděním, pravděpodobně až později v příštím roce.

Graf: kurz EURUSD vs. výnosové rozpětí amerických a německých desetiletých dluhopisů

V posledních letech kurz eura vůči dolaru převážně kopíroval rozdíl ve výnosech dlouhodobých dluhopisů obou regionů, tedy rozpětí mezi desetiletým americkým státním dluhopisem a německým bundem. Letos ale došlo k výraznému odklonu. Nejprve po oznámení masivní fiskální expanze v Německu, která prudce zvýšila výnosy německých i evropských dluhopisů ve srovnání s ostatními trhy. Fiskální expanze obvykle podporuje posílení měny.

Následné posílení eura vůči americkému dolaru však zřejmě nesouvisí s děním v Evropě, ale spíše s obavami, že nové obchodní bariéry Donalda Trumpa a změny v americké dluhové politice povedou k tomu, že kapitál vracející se zpět do USA nepřinese investorům očekávané výnosy.

Konflikt Írán–Izrael: uhasne, nebo přeroste?

Tento výhled vzniká uprostřed obnoveného napětí mezi Izraelem a Íránem, kdy se Izrael snaží zamezit íránským jaderným ambicím. Dopad na ropné trhy je dramatický, vyvolal obavy z nové vlny inflace. Geopolitické otřesy ale trhy jen obtížně dokážou předvídat a zpracovat. Centrální banky, které mají skutečné páky k ovlivnění trhů, se pravděpodobně pokusí přechodné cenové tlaky z energií „přehlédnout“, pokud se zhorší nálada a výhled růstu. I při nárůstu inflace způsobeném vyššími cenami energií by tak mohly zůstat spíše opatrné a uvolněné ve své měnové politice.

Riziko recese v USA

Riziko recese ve Spojených státech zřejmě poroste v druhé polovině roku, částečně kvůli zpomalení po předchozím „celním boomu“ v prvním a začátkem druhého čtvrtletí, a také proto, že předstihové ukazatele naznačují slábnutí aktivity. Prodloužené období vysokých sazeb FEDu v reálném vyjádření vytváří dodatečný tlak, přičemž trh s bydlením už vykazuje známky vážného ochlazení. Základní scénář Saxo Bank počítá s mírnou recesí ve druhé polovině roku, po níž by se mělo růstové oživení vrátit začátkem příštího roku, ještě před americkými volbami do Kongresu.

Dalším negativním faktorem pro růst letos zůstávají cla, která působí jako forma „daně“, když v ekonomice zvýšíte ceny určitého zboží, spotřebitelé za něj musí vydat více peněz, a tak omezí jiné výdaje. Výsledkem je reálný pokles růstu. Protiimigrační politika Trumpovy administrativy může mít rovněž výrazný dopad, protože razie imigrační služby ICE a tlakové taktiky vedou část pracovníků bez legálního statusu k ústupu do šedé ekonomiky nebo k odchodu ze země. Tvrdá data zatím chybí, ale lze očekávat pokles spotřeby i nabídky práce v odvětvích, která tyto pracovníky zaměstnávají nejvíce, tedy v zemědělství, stavebnictví a pohostinství.

Další neznámou je, zda by rozvoj umělé inteligence mohl vyvolat první „bílo-modrou“ recesi neboli pokles zaměstnanosti u lidí s vyššími kognitivními dovednostmi, jejichž práci postupně přebírají výkonné AI nástroje. Zatím máme k dispozici jen jednotlivé příklady, ale možná se už ve třetím čtvrtletí objeví první tvrdá data o skutečném dopadu.

Očekávané tržní dopady

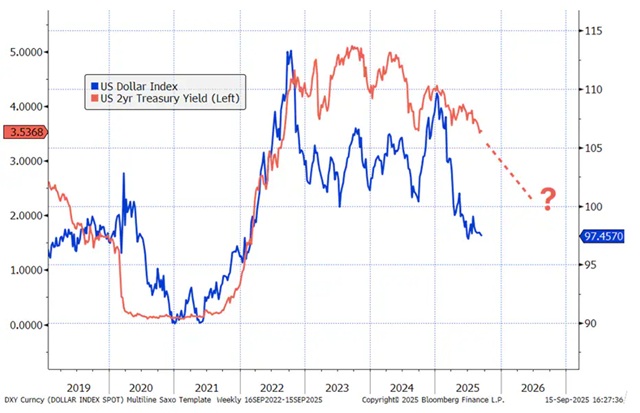

Americký dolar by měl zůstat slabý. Drahé kovy naopak silné.

Politika Trumpa 2.0 je jednoznačně protiglobalizační, ekonom Russell Napier ji označuje za „národní kapitalismus“, jiní za „obrácený merkantilismus“, kdy se USA snaží rozplést globální řád, který samy po druhé světové válce vytvořily. Tento řád přinesl levné zboží pro americké spotřebitele, ale zároveň oslabil americký průmysl a učinil ekonomiku zranitelnější vůči narušeným dodavatelským řetězcům.

Navzdory Trumpovu transakčnímu stylu a růstu obchodních bariér zůstane americký dolar nejdůležitější světovou měnou, jen o něco méně dominantní než dříve. Ostatní velké ekonomiky budou méně kapitálu reinvestovat do USA (do akcií a státních dluhopisů) a více do svých domácích ekonomik. Evropa už tímto směrem vykročila, zejména kvůli nejistému postoji USA k transatlantické spolupráci a Trumpovu přístupu k obchodním vztahům. Prudká německá fiskální expanze už euru dodala silný impuls a kurz EURUSD by mohl do konce roku vystoupat až na 1,25.

Japonsko zatím jedná s Trumpovou administrativou pomalu, možná kvůli vlastní politické situaci, ale extrémně slabý jen je jasným signálem, že vztahy USA–Japonsko čeká korekce, pravděpodobně směrem k silnějšímu jenu.

Drahé kovy táhnou komoditní trhy k silné výkonnosti v první polovině roku

(tuto část připravil Ole Hansen, vedoucí komoditní strategie Saxo Bank)

Komoditní sektor má za sebou velmi silné první pololetí – index Bloomberg Commodities vzrostl zhruba o 9 %, čímž výrazně překonal výkonnost ostatních dolarových aktiv, včetně akcií a dluhopisů. Na rozdíl od typických růstových období je však současné posílení komodit taženo hlavně geopolitickým napětím a poptávkou investorů po reálných, hmatatelných aktivech – zejména drahých kovech.

Zlato zůstává hlavním tahounem už několik měsíců, nyní se k němu přidávají i stříbro a platina – kombinace rostoucích obav z fiskální zadluženosti, celních šoků, zpomalujícího trhu práce a slábnoucího dolaru by mohla přimět FED ke změně jeho politiky dříve, než se očekává. Spolu s pokračujícími nákupy zlata ze strany centrálních bank to vytváří prostor pro růst ceny zlata až k hranici 4 000 USD během následujících dvanácti měsíců.

Zářijový růst stříbra posunula tento ý kov na 14leté maximum nad 47 USD. Po delším období, kdy zlato výrazněji dominovalo díky nákupům centrálních bank, se poměr cen zlata a stříbra vrátil k desetiletému průměru kolem 81x. Cesta k historickému maximu z roku 2011 (50 USD) bude pravděpodobně vyžadovat další růst ceny zlata, pokud ale zlato skutečně zamíří ke 4 000 USD, stříbro může v příštích měsících najít dostatek síly, aby této mety dosáhlo.

Více na https://www.home.saxo (6.10.2025)