CzechIndustry > Finanční zdraví Čechů se v rámci EU mírně zhoršilo, meziročně jsme se propadli z 9. na 10. příčku. Vycházíme ale jako jedni z nejspořivějších

Finanční zdraví Čechů se v rámci EU mírně zhoršilo, meziročně jsme se propadli z 9. na 10. příčku. Vycházíme ale jako jedni z nejspořivějších

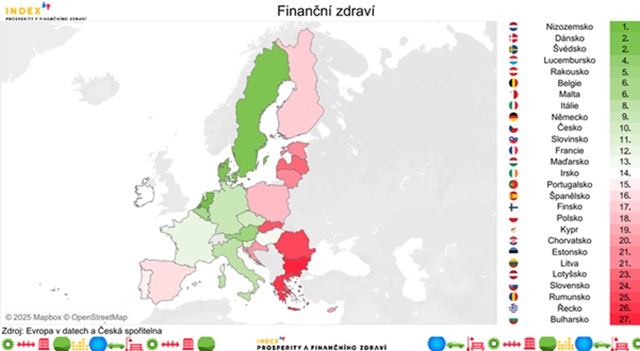

Česko si v oblasti finančního zdraví v Indexu prosperity a finančního zdraví meziročně pohoršilo z 9. pozice na 10. v EU. Za propadem stojí zejména nárůst podílu nízkopříjmových domácností bez finanční rezervy z téměř 57 % na mírně přes 60 %, a tedy propad z 12. na 16. příčku. To může nicméně být způsobené i tím, že se změnilo složení skupiny nízkopříjmových, nikoli jejich situace. Podstatným dopadem nárůstu nízkopříjmových domácností přitom může být nárůst duševních problémů – v těchto domácnostech se totiž deprese či úzkost objevují asi třikrát častěji než ve zbytku společnosti. Celkovému umístění Česka nepomáhá ani o 4 příčky horší výsledek u podílu výdajů domácností, které putují na energie. Naopak nám pomáhá čtyřpříčkové polepšení u podílu úspor na příjmech nebo nižší podíl financí, které domácnosti vydávají na potraviny.

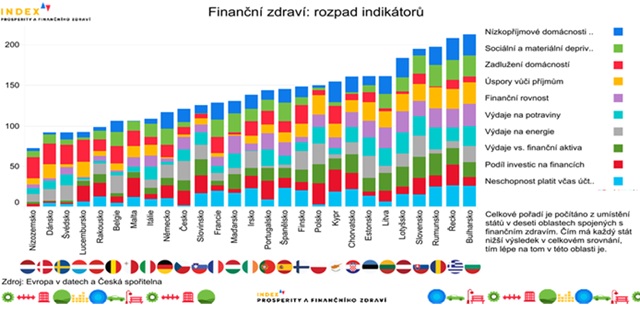

Finanční kondice Česka se v porovnání se zbytkem sedmadvacítky mírně zhoršila, letos jsme až desátí nejlepší. Znamená to celkové drobné pohoršení o jednu příčku oproti loňskému ročníku, předběhla nás totiž Itálie, se kterou jsme v minulém ročníku sdíleli 9. pozici. „Zatímco se Česku daří udržovat jeden z nejnižších podílů domácností, které nezvládají včas uhrazovat účty za základní služby, jako jsou energie nebo voda, a v čele je také z pohledu velikosti úspor, stále tuzemské domácnosti zůstávají mezi těmi, jejichž rozpočty výdaje na energie zatěžují v EU nejvíce. Nijak slavně si nevedeme, ani když přijde na to, jak vysoký podíl na celkových finančních prostředcích představují investice,“ popisuje analytička Evropy v datech Hana Vincourová.

Nejlepšímu finančnímu zdraví se napříč dosavadními ročníky Indexu prosperity těší Nizozemsko. Až do loňského ročníku na druhé příčce následovalo Lucembursko, letos jej ale těsně předběhlo nejen Dánsko, ale také Švédsko. Chatrnější „zdraví“ z pohledu financí trápí zejména jihovýchodní cíp EU – Bulharsko, Řecko a Rumunsko. Čtvrtou nejhorší příčku získal náš soused Slovensko, které trápí velký podíl výdajů za energie nebo málo finančních aktiv vzhledem k jejich celkovým výdajům.

Přibývá domácností, které nezvládají platit včas za vodu a energie. Jejich počet stoupl na 2,6 %

Meziročně se zhoršila finanční situace domácností, jejichž příjem se pohybuje pod 60 % mediánu mezd, tedy těch nejchudších domácností. Zatímco v roce 2023 podle Eurostatu nemělo žádnou rezervu pro neočekávané výdaje 56,6 % z nich, do roku 2024 se podíl zvedl dokonce na 60,8 %. V unijním srovnání jsme se tak dočkali meziročního propadu z 12. až na 16. příčku, přeskočily nás Belgie, Portugalsko, Maďarsko i Slovensko. V Řecku, které celý žebříček uzavírá, pak jakoukoli rezervu postrádá dokonce 82,2 % nízkopříjmových domácností.

Jak nicméně upozorňuje sociolog z výzkumné organizace PAQ Research Michael Škvrňák, změna podílu nízkopříjmových domácností bez finanční rezervy nemusí znamenat, že se změnila také jejich situace. „Může to být dané tím, že se změnilo složení skupiny nízkopříjmových. Mediány mezd se mezi státy liší a 60 % nereflektuje jednotný standard a mění se také v čase. Proto se v čase mění skupina lidí, kterou Eurostat označuje jako nízkopříjmovou,“ vysvětluje Michael Škvrňák, proč se jedná o těžko čitelný indikátor.

Mezi českými domácnostmi bohužel také přibylo z 1,9 % na 2,6 % takových, které nedokázaly včas platit účty za základní služby, jako jsou energie nebo voda. Přesto si v tomhle ohledu Česko meziročně udrželo 2. příčku v EU a tato oblast finančního zdraví tak pro nás zůstává indikátorem s vůbec nejlepším výsledkem – lépe si vede pouze celkový premiant Nizozemsko. I zde se potvrzuje znevýhodněná pozice nízkopříjmových domácností, protože v této příjmové hladině mělo se včasným placením služeb problém dokonce až 12,1 % domácností. Potenciální nárůst podílu nízkopříjmových domácností bez finanční rezervy může mít dopad nejen na volební preference, ale třeba také na duševní zdraví: „V případě těchto domácností jsou symptomy deprese nebo úzkosti zhruba třikrát častější než ve zbytku společnosti,“ konkretizuje Škvrňák.

V kontrastu k nárůstu podílu nízkopříjmových domácností bez finanční rezervy je na první pohled snížení celkového dluhu českých domácností vůči jejich celkovým příjmům. Loni v průměru tvořily dluhy domácností kolem 59 % jejich příjmů, letos se hodnota zlepšila na 53 %, Česko ale i tak zůstalo na nadprůměrné 9. příčce. „Pokles dluhu vůči příjmům domácností je spíše dán tím, jestli si bohatší domácnosti půjčují na hypotéky, než zadlužováním nízkopříjmových domácností. Dluhy na hypotékách mají totiž obvykle vyšší hodnotu než ostatní dluhy domácností. A ve zmíněných letech došlo k poklesu počtu nových hypoték,“ popisuje Škvrňák.

Na potraviny domácnosti vydávají ze svých celkových útrat menší podíl než v posledních letech – a to přesto, že jídlo zdražovalo

V posledních letech se mírně zmenšuje část výdajů domácností, která připadá na nákup potravin a energií. Zatímco v roce 2022 z celkových výdajů od domácností putovalo na jídlo 14,6 %, loni šlo o podíl 13,6 %. Meziročníkově jsme si v tomto ohledu v Indexu prosperity polepšili o 2 příčky na 14. pozici v EU. K takovému vývoji docházelo navzdory tomu, že potraviny potkala (spolu s celou ekonomikou) pádivá inflace, jak dokazují data Českého statistického úřadu. V roce 2022 konkrétně její míra dosahovala 16,7 % a následujícího roku 11,5 %.

Podle ekonomky Jany Matesové stojí za snížením podílu výdajů za potraviny změna spotřebitelského chování Čechů –právě v návaznosti na vysokou inflaci – která se projevila u potravin nejvýrazněji na konci roku 2022 a v roce 2023: „Domácnosti přestaly hromadit zásoby, a tím zvyšovat poptávku, zároveň snížily poptávku po luxusních potravinách, v rámci základních potravin zvyšovaly podíl levnějších výrobků a (privátních) značek řetězců na úkor značkových výrobků, a zejména navyšovaly podíl nákupů ve slevách. V roce 2023 navýšily podle společnosti NielsenIQ podíl výdajů za potraviny a drogerii nakoupených v rámci prodejních řetězců ve slevových akcích až nad 65 %.“

Zároveň Jana Matesová připomíná, že na pokles podílu výdajů za potraviny měla vliv také skutečnost, že u některých dalších nezbytných výdajových položek domácností ceny rostly rychleji než v případě potravin – především narostly celkové náklady na bydlení včetně vodného a stočného a ceny energií po ukončení Úsporného tarifu a zastropování cen elektřiny a plynu. „K rychlejšímu růstu cen došlo v roce 2023 také u zboží, kde vzrostla sazba DPH v rámci konsolidačního balíčku, zatímco u potravin konsolidační balíček sazbu DPH snížil,“ dodává Matesová.

Na celkových výdajích domácností se postupně méně podílejí také energie

Také podíl výdajů za energie (elektřinu, plyn a další paliva používaná v domácnostech jako třeba uhlí nebo brikety) na celkových výdajích od roku 2022 pomalu klesá – v roce 2022 se energie podílely na výdajích z 6,8 %, v roce 2024 to bylo už jen z 6,6 %. Přesto jsme se oproti loňskému ročníku propadli o 4 příčky až na 24. pozici, a jde tak pro Česko o vůbec nejslabší oblast v rámci pilíře. „V posledním čtvrtletí roku 2022 a v celém roce 2023 u podílu výdajů domácností na energie hrálo roli zavedení Úsporného tarifu a následné zastropování cen elektřiny a plynu. V roce 2024 pak výrazný pokles ceny silové energie, a to přesto, že tento pokles byl v cenách pro domácnosti zmírněn regulovanou složkou ceny,“ vysvětluje Jana Matesová snižující se podíl energií na výdajích.

V případě výdajů za potraviny i za energie je třeba podotknout, že k výraznějším změnám v umístění v rámci Indexu došlo do značné míry z toho důvodu, že jsme letos pro tyto dva indikátory čerpali z nového zdroje, ve kterém Eurostat dané oblasti sleduje podle nové metodologie.

O desetinu procentního bodu na podíl 2,6 také ubylo domácností, které postihuje sociální a materiální deprivace. Lidé, kteří takový stav zažívají, musejí pociťovat nedostatek alespoň v 7 ze 13 podoblastí, mezi které patří mimo jiné schopnost udržovat domov dostatečně vyhřátý nebo vlastnit dva páry dobře padnoucích bot. Nejmenší podíl deprivovaných domácností najdeme s 1,8 % ve Slovinsku, které se jinak celkově v rámci pilíře Finanční zdraví umístilo až za Českem na 11. příčce.

Celkové úspory Čechů mírně vzrostly, jsou za tím zejména domácnosti s vyššími příjmy

Českým domácnostem se daří uspořit více z toho, co si vydělají. Alespoň to naznačují data Eurostatu, podle kterých v roce 2023 dokázaly české domácnosti s 19,44 % celkově uspořit o 1,24 procentního bodu více, když jde o poměr úspor vůči příjmům, než v roce 2022. Jako úspornější než Češi tak z aktuálního ročníku vycházejí už jen Němci a Maďaři. Naopak bulharské, rumunské a řecké domácnosti nedokážou ze svých příjmů uspořit nic; jejich výdaje jsou vyšší než příjmy.

Míra úspor českých domácností přitom vzrostla oproti svému dlouhodobému průměru už v období pandemie koronaviru, a to zejména domácnostem s vyššími příjmy. „Zachování vyšší míry úspor i v dalších letech lze do jisté míry vysvětlit úrokovými sazbami, které se oproti ostatním zemím EU držely na vyšších hodnotách,“ vysvětluje vývoj analytička České spořitelny (ČS) Tereza Hrtúsová. Důležité je nicméně nezapomínat, že z pohledu statistik pod úspory spadají také investice do nemovitostí. „Zejména v posledních čtvrtletích může být za zvýšenou mírou úspor návrat zájmu právě o nákup nemovitostí,“ dodává analytik ČS Michal Skořepa.

Fakt, že Češi vycházejí jako jeden z nejúspornějších národů v EU, ale má i své nevýhody. S úsporami související pokles spotřeby a výrazné omezení výdajů může vést ke zpomalení ekonomického růstu. V případě Česka jsou pak stinnou stránkou věci sociální nerovnosti. „Úspory rostou především domácnostem s vyššími příjmy. Podle aktuálních dat agentury Ipsos je ke konci měsíce schopno něco ušetřit 54 % obyvatel. Druhá, téměř poloviční část, pak vyjde s penězi tak tak, musejí sahat do úspor či si půjčovat,“ upozorňuje Hrtúsová na nerovnoměrné společenské rozložení úspor.

Mezi Čechy roste zájem o investování

Nadále platí, že nejvíce finančních prostředků si Češi uchovávají na netermínovaných účtech u bank. „Na konci května 2025 na nich české domácnosti měly uloženo 2,9 bilionu korun, z toho 47 % bylo na běžných účtech,“ konkretizuje Tereza Hrtúsová. Přesto se v posledních letech postoje k nakládání s finančními prostředky proměňují: „Každopádně v Česku roste zájem o investování a aktivní správu financí. Podle dat Asociace pro kapitálový trh se za investory považuje 41 % Čechů a dalších 29 % investování aktivně zvažuje. Naopak klesá podíl lidí, kteří investování zcela odmítají, což svědčí o větší ochotě hledat efektivní způsoby zhodnocení úspor a rovněž rostoucí finanční gramotnosti,“ dodává Hrtúsová.

Rostoucí odvaze Čechů investovat odpovídá také čím dál větší část z finančních aktiv domácností, kterou zabírají investice všeho druhu. Meziročně se podíl investic na finančních aktivech zvýšil z 58,7 % na 59,5 %, přičemž si ale v unijním srovnání nadále držíme podprůměrnou 18. příčku.

.jpg?s3=1)