CzechIndustry > Francii závažně hrozí dluhová krize, chytla se totiž do pasti eura, varuje šéf finančního domu Gavekal

Francii závažně hrozí dluhová krize, chytla se totiž do pasti eura, varuje šéf finančního domu Gavekal

Lukáš Kovanda, hlavní ekonom Trinity Bank

Francie může stáhnout celou eurozónu, což by nahrálo Trumpovi

Situace s veřejným zadlužením je špatná napříč zeměmi OECD, zvláště zlá je ovšem ve třech z nich: v USA, v Británii a ve Francii.

V nejnovějším vydání vyhledávaného podcastu Top Traders Unplugged to říká Louis-Vincent Gave, spoluzakladatel a generální ředitel renomovaného hongkongského finančního domu Gavekal. „Spojené státy a Británie ale stále mají kontrolu nad svými centrálními bankami, takže mohou vlastní dluh monetizovat, Francie takovou možnost kvůli členství v eurozóně nemá,“ dodává Gave.

Právě kvůli nemožnosti monetizace dluhu hrozí podle Gavea Francii dluhová krize nejzávažněji v rámci všech zemí OECD.

Francie je navíc politicky rozdělena, což se promítá do situace v tamním parlamentu, který je rozdělen na tři nesmiřitelné frakce. Polarizovaná vnitropolitická situace brání prosazení opatření, jež by mohla Francii navést na cestu vstříc stabilizaci a ozdravení veřejných financi. Situace se přitom spíše dále zhoršuje, neboť nejsilnějším politickým uskupením je dle šetření preferencí nyní Národní sdružení Marie Le Penové.

Národní sdružení, někdejší Národní fronta, přitom sice opustilo své hlasité volání po takzvaném frexitu, tedy vystoupení Francie nejen z EU, ale tím pádem i z eurozóny. Podle pozorovatelů chce ale nyní Národní sdružení fatálně rozklížit EU i eurozónu „zevnitř“, čímž je fakticky zlikvidovat.

V sousedním Německu, které je spolu právě s Francií největší ekonomikou eurozóny i EU, navíc v preferencích nově vede Alternativa pro Německo. Vůbec poprvé v historii eura jsou tudíž nejpopulárnějšími stranami dvou nejsilnějších ekonomik eurozóny ty, které si fakticky přejí konec eura. Alternativa pro Německo přímo volá po vystoupení země z eurozóny, což by znamenalo i vystoupení z EU.

Možná dluhová krize Francie, která podle zmíněného Gavea může přijít rychleji, než si lidé i dluhopisové trhy myslí, by pravděpodobnost konce eura nepochybně zvýšila. Politici typu Le Penové by mohli další část francouzské veřejnosti přesvědčit, že země uvízla v pasti eura, bez možnosti zmíněné monetizace dluhu, kterážto situace zemi právě dovedla do dluhové krize.

Francouzská dluhová krize by byla „vodou na mlýn“ i Alternativě pro Německo. Minimálně kvůli tomu, že by s sebou stáhla celé euro a citelně zvýšila náklady půjčování i německé vládě. Alternativa pro Německo by tak mohla snáze akcentovat nebezpečí zespolečenštění dluhu napříč eurozónou i Evropskou unií. Další část Němců by se přiklonila k pohledu, že sdílením eura přebírají odpovědnost za francouzské dluhy, proti nimž byly ty řecké z doby tamní dluhové krize před patnácti lety naprosto titěrné.

Rozklížení eurozóny a EU se alespoň v jisté míře stále obávají také mezinárodní investoři. Americká společnost Intercontinental Exchange, vlastník největší burzy světa, té newyorské, totiž v té souvislosti Evropské unii zasadila bolavý políček. Odmítla společnému dluhu EU přiřknout stejné postavení, jaké má samostatně dluh jednotlivých zemí EU. Brusel si tak ve jménu EU půjčuje za jinak stejných podmínek dráže než jednotlivé země EU.

To logicky snižuje apetýt třeba takových Němců po společném eurounijním půjčování. Totiž nejen, že tím přebírají potenciální problémy předlužených zemí typu Francie, ale ještě navrch je to i bez toho nákladově více zatěžující. Políček ale také znamená, že světová investorská obec stále zcela nevěří, že Evropská unie je dlouhodobě plně a neotřesitelně udržitelný projekt. Proč by jinak žádali za půjčení Evropské unii vyšší výnos než za půjčení jednotlivými státům EU, za jinak stejných podmínek?

Podle Gavea by se francouzská dluhová krize rozlila také do dluhopisů dalších zemí eurozóny, včetně právě Německa, takže mezinárodní investoři by začali ve vyšší míře hledat spásu opět v amerických dluhopisech, i přes vysoké zadlužení USA. Administrativě amerického prezidenta Donalda Trumpa by tím pádem znatelně klesly náklady obsluhy dluhu. Podle Gavea je tak možná dluhová krize Francie scénářem, který opodstatňuje již nyní investici do amerických vládních dluhopisů, přestože reputace Ameriky je kvůli Trumpovu zavádění bezpříkladně vysokých cel mezinárodně otřesena.

Spoluzakladatelem a hlavním ekonomem Gavekalu je Anatole Kaletsky, někdejší ekonomický novinář magazínu The Economist, Financial Times, The Times i agentury Reuters. Roku 2012 byl jmenován do čela Institutu nového ekonomického myšlení, u jehož zrodu v době globální finanční krize stál coby ústřední financiér finančník George Soros nebo bývalý šéf americké centrální banky Paul Volcker.nan

Praha zdražuje jízdné na MHD, inspiruje se německými cenami

Roční kupon však zůstává druhý nejlevnější z metropolí EU; po Lucemburku, kde je ovšem MHD zcela gratis

V Praze zdraží jízdné MHD. Cynik by mohl říci, že když Česko stále nedorovnává Německo ve výši mezd, dokonce ani v ceně Nutelly, která v tuzemsku zůstává stále dražší, tak tedy alespoň v ceně jízdného MHD. Praha od příštího roku totiž zvedne cenu jednorázové jízdenky až o 35 procent. Zastupitelé stran Spolu a STAN, kteří návrh schválili, se přitom, jak říkají, inspirovali německými cenami.

Bližší pohled však odhalí, že zmíněný cynikův postřeh by tentokrát nebyl úplně ne místě.

Ze dvou zásadních důvodů.

Zaprvé, dochází ke zdražení jednorázových jízdenek. Ty zhusta využívají turisté. A často právě turisté z Německa nebo z jiné země, jejíž obyvatelstvo vykazuje vyšší kupní sílu, než je ta řadového Čecha. Tito turisté si za jízdenku klidně připlatí. Jsou zvyklí ze své domoviny, jak si ostatně ještě ukážeme. Nelze tedy předpokládat, že by se snížila turistická atraktivita české metropole.

Zadruhé, cena ročního kuponu, který využívají častí cestující, zůstává beze změny. Na úrovni 3650 korun. To je podle klíčových měřítek extrémně nízká cena. Její extrémní láci umožňuje právě i to, že zdražují jednorázové jízdenky. Výnos z nich tak může roční kupony dotovat. Z velké míry tak cizinci ze zemí s vyšší kupní sílou tak budou dotovat jízdné Čechům – alespoň tedy těm, kteří pražskou MHD využívají frekventovaně.

A podle jakých měřítek jde v případě ročního kuponu o extrémně nízkou cenou? Zejména podle měřítka inflačního a podle měřítka mezinárodního.

Nejprve přibližme inflační měřítko. Před čtvrtstoletím, roku 2000, vyšel roční kupon na 3800 Kč. Pokud by roční kupon měl zdražovat čistě o inflaci, musel by roku 2026 stát minimálně kolem 8300 Kč. Musel by tedy být zhruba 2,3krát dražší, než tomu ve skutečnosti bude. Jestliže bychom zohlednili vedle inflace ještě navíc růst počtu spojů, výsledná cena by se musela pohybovat nad úrovní 12 000 Kč. Musela by tedy být minimálně více než trojnásobná, než jaká roku 2026 bude.

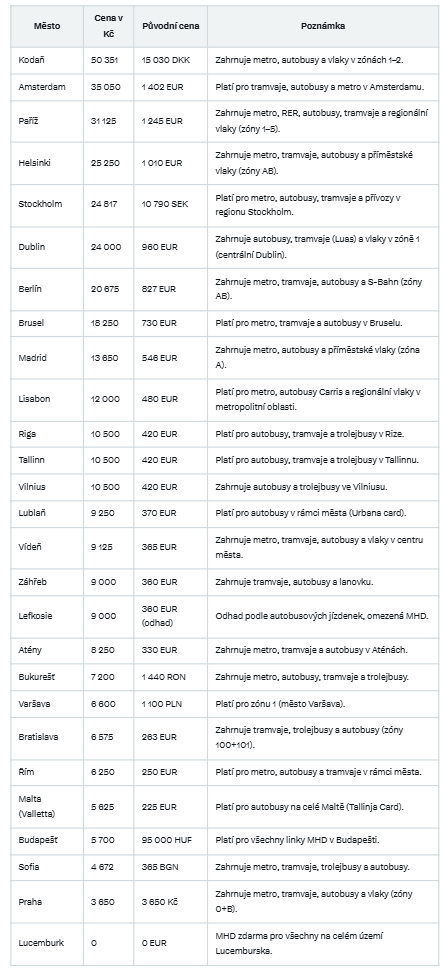

Rovněž mezinárodní meřítko potvrzuje, že cena pražského kuponu je extrémně levná. Všechny metropole zemí EU jej po prostém přepočtu do korun dle aktuálního kursu mají dražší, s výjimkou Lucemburku, jak zachycuje tabulka níže. V Lucemburku je ovšem MHD zcela zdarma, a to od roku 2020. Třeba v nejdražší Kodani vyjde roční kupon na více než 50 000 Kč.

Žebříček zemí EU dle ceny ročního kuponu MHD je zde:

Poznámky:

► Ceny: Uvedeny pro standardní dospělé kupóny bez slev (např. studenti, senioři). Mohou se lišit podle zón nebo specifických podmínek.

► Zdroje: Informace vycházejí z oficiálních webů dopravních podniků (např. Wiener Linien, BKK, STB, ZTM, SL, HSL) a Numbeo. Pro Lefkosii byl použit odhad kvůli omezené dostupnosti údajů.

► Specifika: Některá města nemají přímý roční kupón (např. Lisabon, Atény), cena je odvozena z měsíčních jízdenek. Lucemburk nabízí MHD zdarma.

Začátek školního roku zdražuje, pětina domácností utratí přes pět tisíc korun

Oproti loňsku stouply náklady na školní pomůcky o takřka 10 procent, s drahotou může pomoci stát

Začátek školního roku bývá pro rodinné finance zkouškou odolnosti. Letošní průzkumy ukazují, že i když inflace zvolnila a ekonomika se stabilizuje, rodiče při vybavování školáků sahají do peněženek hlouběji než loni. Data společnosti Twisto hovoří o devítiprocentním meziročním nárůstu nákladů na školní pomůcky. Podle průzkumu České bankovní asociace se téměř třetina rodičů vejde do tří tisíc korun, další třetina platí tři až pět tisíc a přes pět tisíc utratí více než pětina domácností. Méně, než tisícikorunu dnes za školní výbavu vydá už jen málokdo.

Největší položkou paradoxně nejsou školní pomůcky. Polovinu všech zářijových výdajů tvoří oblečení a obuv, následují kroužky a až pak papírnictví. Elektronika si však ukrajuje čím dál větší díl. Čtvrtina rodičů ji uvádí jako jednu z hlavních položek, přičemž před rokem to bylo jen osmnáct procent. Na samotné pomůcky a učebnice padá podle ČBA zhruba třetina zářijového školního rozpočtu.

Prvňáci jsou speciální kategorií. Jejich rodiče začínají nakupovat už v první polovině srpna a jejich rozpočet je v průměru o pět set korun vyšší než u rodičů starších školáků. Více než čtvrtina rodičů dětí, které usednou do lavic poprvé, plánuje utratit přes tři tisíce korun. Není divu, první aktovka, penál, přezůvky a kompletní výbava nejsou levná záležitost. Rodiče starších dětí naopak často čekají až do září, kdy škola upřesní seznam potřeb.

Zářijový výdajový maraton přitom nekončí prvním školním zvoněním. Během roku přicházejí další položky: lyžařské výcviky, školy v přírodě, výlety, družiny, školní obědy, doprava. Podle Twista utratí čtyři z deseti rodičů za kroužky přes šest tisíc korun ročně a téměř každý šestý rodič musel dítěti vybrat levnější aktivitu, než původně chtěl. Čtvrtina rodin kvůli zdražování omezila výdaje na školní výlety či kroužky, osmnáct procent odložilo nákup větší elektroniky.

Finanční zátěž přitom není rovnoměrná. Nejvíce ji pociťují samoživitelky, které mají stejné výdaje jako ostatní, ale z nižších příjmů. V rodinách s čistým měsíčním příjmem pod třicet tisíc korun považuje finance za hlavní výzvu školního roku přes padesát procent rodičů.

Možnosti státní podpory existují, ale jsou úzce vymezené. Mimořádná okamžitá pomoc je určena lidem v hmotné nouzi a vyplácí se jednorázově, po individuálním posouzení úředníkem. Na vzdělávací náklady lze ročně čerpat maximálně 48 600 korun, ale v praxi jde většinou o nižší částky. Funguje také dotační program Obědy do škol, díky němuž mohou děti z nízkopříjmových rodin dostávat stravování zdarma, pokud domácnost nepřesáhne 3,4násobek životního minima. Vedle toho některé zdravotní pojišťovny přispívají na pohybové kroužky či školy v přírodě. Částky se liší od pěti set do dvou tisíc korun ročně a podmínky jsou různorodé.

Mezi těmito čísly se skrývá i jeden pozitivní trend. Rodiče věnují stále větší pozornost tomu, aby se jejich děti naučily hospodařit s penězi. Devět z deseti rodičů s dětmi o penězích mluví, často už před nástupem do školy. Dvě třetiny dětí dostávají kapesné a více než devadesát procent má vlastní účet, většinou od deseti let.

Inflace sice zpomaluje, ale pro rodiče má září vlastní cenovou dynamiku. Ta nekončí prvním školním zvoněním, protože ji pohánějí dražší kroužky, tlak na lepší výbavu a rostoucí význam elektroniky. V oficiálních statistikách ji nevidíme, v peněženkách rodičů však ano. Pro mnohé tak školní rok nezačíná zvoněním, ale pípnutím karty. (21.8.2025)

.jpg?s3=1)