.jpg?s3=1)

Lukáš Kovanda, hlavní ekonom Trinity Bank

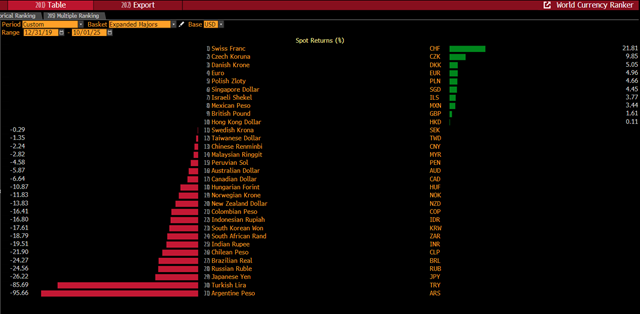

A také koruna bude výrazněji posilovat, míní tak největší švýcarská banka UBS. Koruna je už nyní spolu se švýcarským frankem nejsilnější světovou měnou v pohnutém období od roku 2020

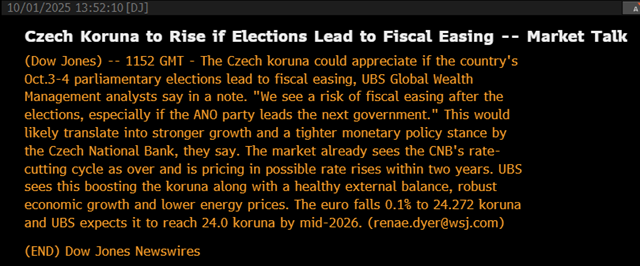

Česká koruna by mohla dále zpevnit, pokud nadcházející sněmovní volby v ČR povedou k rozpočtovému uvolnění, prognózují analytici UBS Global Wealth Management (viz text níže). UBS je největší švýcarskou bankou a patří mezi desítku největších bank Evropy.

Analytici UBS přičítají možnému povolebnímu rozpočtovému uvolnění v ČR poměrně vysokou pravděpodobnost, zejména pokud by nový kabinet sestavovalo hnutí ANO. To v současnosti s přehledem setrvale vévodí průzkumům preferencí voličstva, avšak není zřejmé, zda bude s to novou českou vládu skutečně sestavit. A to jak vzhledem k počtu získaných hlasů, resp. mandátů, tak i koaličnímu potenciálu.

Každopádně pokud by ANO skutečně stanulo v čele nové české vlády, očekávané rozpočtové uvolnění by tuzemskému hospodářství pravděpodobně zajistilo rychlejší růst, ale tím pádem také utaženější měnovou politiku České národní banky. Ta by výraznějším zvýšením svých základních úrokových sazeb reagovala na rychlejší růst české ekonomiky a s ním související citelnější riziko přehřívání, například v oblasti cen nemovitostí nebo služeb. Vyšší úrokové sazby by se následně promítly do znatelnějšího posílení české koruny, předpokládá UBS.

Korunu by dále podpořily dobrá kondice zahraničního obchodu ČR, již stávající solidní ekonomický růst a nižší ceny energií.

Česká koruna společně se švýcarským frankem představují dvě významnější světové měny, které od začátku roku 2020 zpevňují vůči dolaru vůbec nejvíce na světě. A to přitom byla 20. léta obdobím nejprve celosvětové pandemie, největší od roku 1918, a poté největší války v Evropě od roku 1945, kterou doprovázela těžká energetická a inflační krize.

Švýcarský frank přidává od začátku roku 2020 do dneška vůči dolaru takřka 22 procent, česká koruna pak skoro deset procent, plyne z dat agentury Bloomberg (viz tabulka níže). Euro zpevňuje o necelých pět procent. Většina světově významnějších měn ale od začátku roku 2020 do dneška vůči dolaru ztrácí, včetně švédské nebo norské koruny, maďarského forintu, japonského jenu nebo čínské měny.

Pokud se zaměříme na období od začátku letoška, česká koruna vůči dolaru zpevňuje dokonce o bezmála 18 procent, takže je společně s maďarským forintem a švédskou korunou v první trojce žebříčku významnějších, běžně obchodovaných měn světa, jež vůči té americké v roce 2025 posilují vůbec nejvíce.

Tempo růstu českého veřejného zadlužení opět nabírá na obrátkách

Po dvou letech se vrací nad 300 miliard korun ročně. V poměru k HDP letos dluh narůstá nejvýše od krizového roku 2013

Meziroční nárůst českého veřejného zadlužení už opět překonává hranici 300 miliard korun. V letošním druhém čtvrtletí narostl český veřejný dluh meziročně o 306,2 miliardy korun, což je nejvíce od druhého čtvrtletí roku 2023, vyplývá z údajů, které dnes zveřejnil Český statistický úřad.

Jedním z důvodů zhoršení výsledku hospodaření českých veřejných financí je fakt, že kraje a obce už nevytvářejí tak vysoké přebytky jako ještě loni. Letos ke konci druhého čtvrtletí meziročně hospodařily sice stále s přebytkem, ale už jen 48,5 miliardy korun. V pololetí roku 2024 činil meziročně výsledek hospodaření krajů a obcí kladných 74,6 miliardy korun, v polovině roku 2023 zase kladných 66 miliard korun.

Dochází nejen ke zrychlení absolutní výše veřejného zadlužení, ale i té relativně, tedy v poměru k HDP. Ve druhém letošním čtvrtletí činil dluh v poměru k HDP hned 43,8 procenta. To je nejvyšší úroveň od krizového roku 2013, jeho čtvrtého čtvrtletí. Roku 2013 se ovšem Česko na rozdíl od letoška potýkalo s recesí.

Americká vláda je bez peněz, což Čechům zlevní pohonné hmoty

Akcie na pražské burze to ale může oslabit

Prvním říjnem americká vláda vstupuje do nového fiskálního roku, aniž by měla zajištěné financování. Po takřka sedmi letech totiž v USA nastává takzvaný „shutdown“, tedy doslova „vypnutí vlády“ právě kvůli nedostatku financí. Řada federálních agentur a úřadů dočasně omezí svůj chod, takže přechodně může narůst míra nezaměstnanosti. Agentura Bloomberg odhaduje, že ze srpnové úrovně 4,3 procenta by mohla narůst až na 4,7 procenta, pokud bude „shutdown“ trvat tři týdny. A to právě kvůli pozastavení pracovní činnosti zaměstnanců federálních úřadů a agentur, na jejichž platy nyní zkrátka nejsou peníze.

Americký prezident Donald Trump navíc hrozí, že „shutdown“ využije k uskutečnění vlny propouštění federálních pracovníků nad rámec dočasného pozastavení pracovní činnosti, které se má týkat zhruba 750 000 zaměstnanců amerického „eráru“.

Zhoršení situace na americkém trhu práce může tamní americkou centrální banku vést k razantnějšímu uvolnění své měnové politiky, k rychlejší či výraznější redukcí základní úrokové sazby USA, což bude dolů tlačit také americký dolar. Ze slábnoucího dolaru by těžili například řidiči v České republice, kterým by dále zlevnil pohonné hmoty. A nejen je, pochopitelně. Také třeba cena elektroniky je navázaná na vývoj kursu koruny k dolaru. A samozřejmě zboží z internetových obchodů, které nabízejí prodej v dolarech, zlevní Čechům též.

Česká koruna společně se švýcarským frankem představují dvě významnější světové měny, které od začátku roku 2020 zpevňují vůči dolaru vůbec nejvíce na světě. Frank přidává takřka 22 procent, česká koruna pak skoro deset procent (viz graf Bloomberg níže). Euro zpevňuje o necelých pět procent. Většina světově významnějších měn ale od začátku roku 2020 do dneška vůči dolaru ztrácí, včetně švédské nebo norské koruny, maďarského forintu, japonského jenu nebo čínské měny.

Pokud se zaměříme na období od začátku letoška, česká koruna vůči dolaru zpevňuje dokonce o bezmála 18 procent, takže je společně s maďarským forintem a švédskou korunou v první trojce žebříčku významnějších, běžně obchodovaných měn světa, jež vůči té americké v roce 2025 posilují vůbec nejvíce.

I právě v důsledku „shutdownu“, který oslabuje americkou měnu i kvůli související nejistotě stran efektivity dalšího výkonu americké politiky a ekonomiky, může dolar v nadcházejících týdnech vůči české koruně oslabit až na kurs pod 20 korunami za dolar (nyní je kurs 20,66 Kč za dolar). Naposledy stál dolar méně než 20 korun před více než jedenácti lety.

Nynější „vypnutí“ americké vlády nastává ve své podstatě proto, že republikáni nejsou s to se s demokraty dohodnout na podobě veřejných finančních pobídek ve zdravotnictví. Kvůli zatím poslednímu „shutdownu“, tomu z přelomu let 2018 až 2019, který trval pět týdnů, nejdéle v americké historii, přišla ekonomika USA až o 11 miliard dolarů, přestože část škod, které způsobil, byla odstraněna po opětovném „naběhnutí“ financování vlády.

Kvůli nynějšímu „vypnutí vlády“ se také zpozdí zpracování a zveřejnění dat z amerického trhu práce. Úřad statistiky práce USA je měl zveřejnit tento pátek. Jsou přitom klíčová z hlediska americké centrální banky a jejího rozhodování o dalším nastavení základní úrokové sazby. Ta je zase důležitá z hlediska finančních trhů, včetně akciových, dluhopisových i devizových. Vzniklá nejistota tak ochromuje i tyto trhy, stahuje dolů nejen dolar, ale třeba právě i americké akcie. A konečně nejen americké. Dnes klesají i ty asijské a lze předpokládat, že americký „shutdown“ se neblaze promítne i do výkonu akcií evropských, potenciálně včetně těch na pražské burze.

Nejistota, jež se šíří z USA se kvůli jejich globálnímu ekonomickému významu zkrátka rozlévá po celém světě.

.png)

Češi letos spoří nejméně za tři roky

I kvůli tomu roste ekonomika rychleji

Růst české ekonomiky činil ve druhém letošním čtvrtletí 2,6 procenta. Údaj dnes potvrdil Český statistický úřad. Jedná se o nejvýraznější meziroční vzestup tuzemského hospodářství od druhého čtvrtletí roku 2022. Hlavním tahounem ekonomiky je přitom letos spotřeba domácností. Ta sílí nejen proto, že rostou reálné mzdy, jejichž průměrná hrubá úroveň dosáhne hladiny roku 2019 v roce příštím; v čistém vyjádření ji již překonala, díky takzvanému zrušení superhrubé mzdy, platném od roku 2021. Spotřeba domácností sílí ovšem i proto, že Češi ze své čisté mzdy uspořili letos v prvním pololetí méně než ve všech předchozích pololetích počínaje tím druhým právě roku 2022.

Míra úspor českých domácnosti totiž letos v prvním pololetí činila v sezónním očištění 18,1 procenta, v samotném druhém letošním čtvrtletí 18,4 procenta. Přitom od druhého pololetí 2022 se v pololetním vyjádření pohybovala vždy kolem hodnoty 20, resp. 21 procent. I tak však zůstává vysoko, o takřka 60 procent výše, nad průměrnou úrovní let 2010 až 2019, která činí 11,4 procenta.

Slabší míra úspor Čechů v porovnání s uplynulými lety podporuje spotřebu domácností, která pak letos táhne vzhůru celou ekonomiku.

Pokud by Češi spořili ještě méně, třeba tak jako ve zmíněných letech 2010 až 2019, rostla by tudíž celá ekonomika ještě znatelněji.

Spořivějšímu jednání však Čechy naučil nejprve covid, kdy kvůli tehdejším restrikcím mnohdy utrácet ani nemohli, a později inflační a energetická krize, kdy si museli kvůli obavě třeba právě z dalšího zdražování energií odkládat stranou více. Přitom jim jejich běžné či spořící účty zajišťovaly výraznější zhodnocení úspor, což jim zjevně též bylo samo o sobě alespoň zčásti též pohnutkou ke spořivějšímu chování. Poměrně vysoké úročení úspor – v porovnání se situací v minulém desetiletí – zůstává realitou stále i dnes, což může bránit výraznějšímu poklesu míry úspor. Zároveň zmíněné zrušení superhrubé mzdy zvedlo čistý příjem zejména vysokopříjmovým skupinám obyvatelstva, které mají obecně nižší sklon ke spotřebě a vyšší klon k úsporám.

Zlatá unce 30. září poprvé v dějinách dosáhla ceny 80 000 korun

Před 20 lety vyšla na méně než 10 000 korun, ve zlatě dnes Češi mají čtyřikrát nižší průměrnou mzdu než tehdy

Zlato láme rekord za rekordem, v dolarech i v korunách. V české měně 30. září ráno žlutý kov poprvé v dějinách dosáhl psychologické úrovně 80 000 korun za troyskou unci, prodával se až za takřka 80 221 korun za unci, plyne z dat agentury Bloomberg. Vzestup ceny zlata je poslední dobou stále závratnější. Plyne to třeba i z výčtu jeho korunových cenových milníků dle Bloombergu (vývoj korunové ceny zlata od začátku roku 2000 zachycuje graf níže).

Vždyť ceny 70 000 korun za unci dosáhlo zlato dějinně poprvé letos 7. února, hodnoty 60 000 korun pak historicky vůbec poprvé loni 25. září. Cenovky „50 000 Kč“ dosáhla zlatá unce poprvé 5. března 2024. Ovšem za historicky prvním zdoláním mety 40 000 korun už je třeba se vydat hlouběji do minulosti, a sice do 23. března 2020, kdy první vlna covidové pandemie zasáhla USA. Nic to však není proti tomu, jak hluboko do minulosti je třeba se vydat za překonáním ceny 30 000 Kč za unci – do 9. srpna 2011. Tehdy zlato zdražovalo kvůli šokujícímu snížení ratingu dluhu USA, prvnímu v dějinách, v podání agentury Standard & Poor’s. Hodnotu 20 000 Kč zlato poprvé pokořilo 30. ledna 2009, kvůli kulminující světové finanční krizi, která tehdy výrazně oslabila českou korunu. Přitom za méně než 10 000 Kč se unce zlata prodávala naposledy 12. května 2005.

Zatímco tedy korunová cena zlata narostla za posledních 20 let více než osminásobně, průměrná hrubá mzda v ČR pouze 2,7násobně. Letos v druhém čtvrtletí totiž činila 49 902 Kč, kdežto ve druhém čtvrtletí roku 2005 celkem 18 112 Kč. Za průměrnou mzdu tedy bylo roku 2005 možné pořídit takřka dvě unce zlata, v současnosti už si za průměrnou mzdu lze pořídit jen lehce přes půl unce zlata. Ve zlatě tak dnes Češi berou v průměru zhruba čtyřikrát méně než před dvaceti lety.

Vývoj ceny zlata, které si svoji kupní sílu drží po tisíciletí, tedy svým způsobem varuje. S postupným inflačním znehodnocováním papírových peněz, nejen české koruny, eroduje také kupní síla práce v těchto penězích odměňované. Eroduje tedy právě kupní síla mzdy. Přestože lidem mzda nominálně narůstá, podstatná část tohoto nárůstu představuje inflační nafouknutí, jakousi „vatu“, která vzniká například proto, že státy kvůli svému deficitnímu hospodaření a dluhům právě podněcují inflaci a související znehodnocování papírových peněz, aby dluhy pokryly.

Právě rostoucí zadlužení států, v čele s USA, je klíčovým důvodem nynějšího růstu ceny zlata. Mezinárodní investoři se tak zajišťují právě vůči očekávanému inflačnímu znehodnocování papírových peněz, primárně amerického dolaru, k němuž dle nich dojde v důsledku nutnosti rostoucí dluhy pokrýt dluhy novými. Právě toto vytloukání dluhového klínu klínem je stěžejním zdrojem znehodnocování peněz. Ceně zlata ale kromě něj svědčí také houstnoucí geopolitické napětí či nákupy drahého kovu v podání zejména těch centrálních bank, jako je čínská, které se snaží omezit své držení právě dolaru a dolarových aktiv.

Češi z lesa nosí miliardy, loni nasbírali houby za téměř pět miliard

Houbařská sezona se letos rozjíždí naplno. Podle mapy Českého hydrometeorologického ústavu mají teď největší šanci na plné košíky houbaři v severních a východních Čechách a na Vysočině. Oteplení minulého víkendu růst znovu nastartovalo a houbaři hlásí plné košíky.

Houbaření je fenomén, který v Česku nemá obdoby. Loni se do sběru hub zapojilo 68 procent domácností. Češi nasbírali 21,3 tisíce tun hub, tedy více než v roce předchozím, ale stále pod dlouhodobým průměrem 22,3 tisíce tun. Přesto hodnota houbařské úrody dosáhla téměř pěti miliard korun. Průměrná domácnost si odnesla z lesa kolem sedmi kilogramů hub, což při průměrné ceně 233 korun za kilogram odpovídá hodnotě přes 1 600 korun.

Houbaření tak není jen tradice, ale i forma úspory. Význam hub ale nekončí u peněz. Lesy v Česku navštívil loni průměrný obyvatel 44krát. Houbaření navíc přináší lidem i nefinanční užitek – klid a odpočinek, který by jinak museli hledat jinde a dráž. Houby navíc posilují zdraví a pro mnohé je houbaření i návratem k dětství, kdy se s košíkem vyráželo na společné rodinné výpravy.

Houbaření ale není jen folklór. Je to i kus svobody, kterou si Češi chrání. Většina evropských zemí má sběr hub omezený. U nás si může každý nasbírat houby podle libosti. Tato výjimka dělá z houbaření nejen národní vášeň, ale i unikátní příklad toho, jak blízko máme k přírodě.

Kdo se chce letos vyhnout zklamání, měl by kromě instinktu spoléhat i na data. Kromě mapy ČHMÚ lze sledovat i komunitní portály, kde houbaři sdílejí své úlovky a lokality s aktuálním růstem. Často platí, že nejvíce hub najdou ti, kdo vyrazí brzy ráno a zamíří mimo vyšlapané cesty. Výbava je přitom stále stejná jako před sto lety: košík, nožík a trochu trpělivosti. Rozdíl je jen v tom, že dnes si houbař může dopředu zkontrolovat, kde má jeho výlet největší šanci na úspěch.

Blížící se volby budou také referendem o euru

To přitom v době, kdy historicky rekordní podíl zemí eurozóny, hned 70 %, vykazuje horší stav veřejných financí, tedy horší rating, než Česko

Blížící se sněmovní volby lze vnímat i jako referendum o euru. A aktuální informací v tomto rozhodování je, že Česku s korunou se už daří lépe než 70 procentům zemí, jež platí eurem. Eurozóna tak už pro nás není žádnou evropskou elitou.

Uspějí-li ve volbách strany současné vlády, nelze vyloučit, že už v nejbližších letech zahájí kroky k přijetí eura, takže by se jím kolem roku 2030 mohlo platit. Uspějí-li naopak strany současné opozice, Česko se eura nedočká dříve než v polovině 30. let – a dost možná ani pak ne.

Pohled za hranice však varuje. Euro nyní Česku nemusí zajistit dostatek benefitů, které by vyvážily náklady a rizika s ním spjatá. Takže zdrženlivější, ba odmítavý postoj k přijetí eura nyní může být z ekonomického hlediska prozíravější než postoj opačný. Aktuální pohled konkrétně do Francie, jež se topí v dluzích, odhaluje, že euro může oslabovat průmysl, veřejnou správu a fatálně zhoršovat veřejné finance, zatímco pohled konkrétně do Chorvatska zase signalizuje, že euro citelně urychluje tempo ztráty kupní síly úspor obyvatelstva.

Samozřejmě, Česko se po případném přijetí eura nemusí vydat ani ve francouzských, ani v chorvatských šlépějích. Nicméně ekonomický vývoj v obou těchto zemích eurozóny, jakož i některých dalších, potvrzuje výše řečené: v současnosti benefity eura z hlediska Česka nevyvažují jeho „francouzská“ či „chorvatská“ rizika a náklady, natož aby je převažovaly.

Začněme Francií. Po celou moderní historii měla tato druhá největší ekonomika eurozóny nejlepší možné hodnocení své úvěruschopnosti, tedy své bonity – její rating byl na „jedničku s hvězdičkou“, tedy AAA. Pak ale přijala euro. Udělala totiž v 90. letech osudový „deal“ s Německem. Kývla na jeho znovusjednocení, výměnou za to, že získá „německou“ měnu, tedy euro. Jenže to je na Francii až moc pevné, moc silné, zkrátka moc „německé“. Francouzi přitom nemají německou organizaci výroby a pracovní kázeň. Postupně proto dochází k deindustrializaci zejména severní části země, s neblahým dopadem do daňového inkasa státní kasy.

Zároveň ale Francie díky euru platí za svůj dluh „německý“ úrok. Tedy náklady obsluhy dluhu jsou za jinak stejných okolností nižší, než by byly s frankem. To je na první pohled výhoda eura. Ta ovšem zároveň znamená, že Paříž o to déle oddaluje bolestivé, ale nutné reformy veřejné správy. Levné půjčování za „německý“ úrok oslabuje motivaci Paříže plnit si vlastní domácí úkoly, které tak odkládá a odkládá, až jí nyní hrozí propadnutí. Kdyby Francie zůstala u franku, má dnes silnější průmysl, reformovanou veřejnou správu a zdravější veřejné finance. Dost možná by stále měla rating AAA.

A teď Chorvatsko. Tamní přijetí eura v lednu 2023 citelně zrychlilo tempo ztráty reálných úspor chorvatského obyvatelstva skrze inflaci. Když totiž ještě Chorvati platili kunou, měli v letech 2014 až 2022 v průměru úplně stejnou inflaci jako celá eurozóna. Rozdíl obou inflací, chorvatské a té v eurozóně, byl průměrně nulový. Od té doby, co platí eurem, mají ale Chorvati v průměru o 2,4 procentního bodu vyšší inflaci, než je ta v eurozóně. A to se jejich dost vysoká inflace samozřejmě od roku 2023 – na rozdíl od let předtím – započítává do inflace celé eurozóny, kterou tak ještě zvyšuje…

Stěžejním důvodem relativně výrazného tempa růstu hladiny spotřebitelských cen v Chorvatsku je fakt, že po přijetí eura Záhřeb nemůže tlumit inflaci ve vlastní zemi nezávislým nastavením své základní úrokové sazby. Měnovou politiku totiž Chorvati přijetím eura odevzdali do Německa. Za vstup do eurozóny proto chorvatské obyvatelstvo již třetím rokem platí citelně rychlejší ztrátou kupní síly svých úspor, než jakou registrovalo, když ještě platilo kunou.

Jak Chorvatsko, tak nyní nově i Francie mají u agentury Fitch Ratings horší rating než Česko. Když v pátek předminulý týden tato agentura zhoršila rating právě Francii, stoupl podíl zemí eurozóny, které u ní mají horší rating než Česko, na dosavadní, historický rekord, jenž činí 70 procent. Poprvé v historii tak platí, že horší rating než Česko mají více než dvě třetiny zemí eurozóny!

Lepší rating než Česko vykazuje nyní podle Fitche pouze šestice zemí eurozóny. Jedná se o Německo, Nizozemsko, Lucembursko a dále Finsko, Rakousko a Irsko. Jenže hned tři z těchto zemí mají rating lepší o jeden jediný stupínek, jde o Finsko, Rakousko a Irsko, takže jejich rating spadá do stejné, „dvouáčkové“ kategorie jako ten český. Rating vyšší kategorie, než na jakou dosáhne Česko, totiž „tříáčkový“, tak mají už pouze tři země eurozóny, zmíněné trio Německo, Nizozemsko, Lucembursko. Všechny ostatní země eurozóny, včetně nejen zmíněných Francie a Chorvatska, ale též Belgie, Estonska, Slovinska či třeba Španělska a dalších mají nejen horší rating než Česko, ale také rating nižší kategorie (totiž „jednoáčkové“ a horší).

Zatímco nyní tedy 70 procent zemí eurozóny, přesně 14 z 20, vykazuje horší rating než Česko, ještě začátkem března roku 2008 měly všechny země tehdejší eurozóny rating lepší než my. Tedy zatímco ještě v březnu 2008 mělo 100 procent zemí eurozóny lepší rating než Česko, nyní, v září 2025, po zhruba 17 letech, je to již jen 30 procent.

Zhoršení stavu veřejných financí napříč eurozónou v posledních necelých 20 letech, při současném relativním zlepšování české pozice, by mělo být české veřejnosti varováním, když už tedy dostatečně nevaruje podstatnou část politické reprezentace. S eurem v tuto chvíli česká veřejnost nezíská nic, co by převažovalo související rizika. Eurozóna už z hlediska ČR není elitní klub, jako tomu bylo při jeho vstupu do EU roku 2004. Nyní je naopak Česko elitou pro eurozónu!

Zvýšení daně z nemovitostí zlepšuje dostupnost bydlení pro mladé lidi

Může zvýšit porodnost, zjišťuje studie americké centrální banky. Na růst nemovitostních daní se musí připravit i Česko

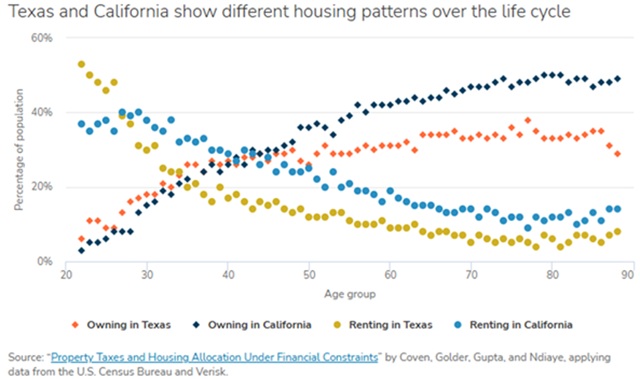

V Kalifornii jsou citelně nižší nemovitostní daně než v Texasu, pročež je ovšem v Texasu bydlení finančně dostupnější, zejména pak pro mladé lidi. Na první poslech neintuitivní závěr dokládá loňská studie mezinárodního týmu ekonomů, publikovaná pod hlavičkou americké centrální banky (viz shrnující článek zde: https://minneapolisfed.org/article/2024/how-higher-property-taxes-increase-home-affordability, zde je pak samotná studie: https://minneapolisfed.org/research/institute-working-papers/property-taxes-and-housing-allocation-under-financial-constraints).

Závěr studie může posloužit také těm, kteří v Česku horují za vyšší nemovitostní daně, nejen v nynějším předvolebním boji. Vyšší nemovitostní daně do Česka dříve či později nakonec dorazí, takže nynější dlouhodobí investoři do realit v ČR by s tím měli počítat a budoucí cenu nemovitostí v té souvislosti náležitě diskontovat, tedy odpovídajícím způsobem snižovat.

Právě snížení ceny nemovitosti vlivem navýšené daně z nemovitostí je autorům zmíněné studie stěžejním argumentem, proč dostupnost bydlení v důsledku vyššího zdanění narůstá. Navýšená nemovitostní daň se podle nich takzvaně kapitalizuje do nižší pořizovací ceny nemovitosti. Nižší pořizovací cena pak znamená, že například mladí lidé „skládají na dřevo“ méně peněz ze svého, snáze dosahují na hypotéku, takže je pro ně vlastní bydlení dostupnější. Náklady plynoucí z vyššího zdanění pak budou splácet i oni celý život, kdy už ovšem budou dostatečně vydělávat, neboť mezitím rozjedou svoji kariéru.

Empirická zjištění dané studie zpochybňují zažitý pohled, že vyšší nemovitostní daně prostě jen navyšují životní náklady. V oblastech s vyšší nemovitostní daní se soustředí více domácností mladých lidí, přičemž zároveň v nich mladí lidé vykazují relativně vyšší míru vlastnického bydlení. V takových oblastech je také méně neobsazených nemovitostí a žije v nich vyšší podíl dětí. Může dojít nejen ke stimulaci porodnosti, ale též k růstu průměrné úrovně pracovního výdělku.

Příkladem je totiž též naprosto odlišná situace v Kalifornii a Texasu. Kalifornie uplatňuje na americké poměry neobvykle nízké nemovitostní daně. Texas je má naproti tomu poměrně vysoké. Přitom nejsilnější migrační tok směrem z Kalifornie přetrvává právě do Texasu, kde je dostupnost bydlení mnohem lepší.

Poměrně nízké počáteční náklady spjaté s pořízením nemovitosti favorizují Texas v očích mladých, přičemž Kalifornie se v rostoucí míře stává státem nemovitostních vlastníků důchodového věku. Nízké zdanění nemovitostí v Kalifornii totiž znamená nejen prohibitivně vysoké vstupní náklady vlastnického bydlení z hlediska četných mladých lidí, ale též nízké „udržovací“ náklady z hlediska starších vlastníků, vlastníků důchodového věku. Kalifornští penzisté tak drží své nemovitosti, „vyprázdněná rodinná hnízda“, která už jejich děti dávno opustily. Nizoučká daň penzisty nemotivuje k prodeji a k eventuálnímu přestěhování se do menšího příbytku. Nabídka nemovitostí k prodeji je tedy nižší, než by byla s vyšší nemovitostní daní, což pochopitelně taktéž přispívá k cenovému růstu nemovitostí, tedy k ještě horší dostupnosti bydlení z hlediska mladých.

Zejména ve věkové skupině od 30 do 50 let žije v Kalifornii znatelně vyšší podíl lidí v nájmu než v Texasu. Míra vlastnictví nemovitosti přitom v Kalifornii citelně narůstá i ve věku od 50 do 80 let, přičemž v Texasu se v této věkové skupině drží na celkově nižší, a navíc již v podstatě nerostoucí úrovni, jak zachycuje graf níže.

Autoři studie spočetli, že pokud by se zvýšila nemovitostní daň v Kalifornii na úroveň zdanění realit v Texasu a navýšená daň by se odpovídajícím způsobem kapitalizovala do cen nemovitostí, naroste obecně (tedy ne nutně jen mezi mladými) míra vlastnictví nemovitostí v Kalifornii o 4,6 procenta, mezi mladými pak o 7,4 procenta. Celkové bohatství Kaliforňanů tak narůstá, právě kvůli obecně vyšší míře vlastnického bydlení, napříč generacemi. Výsledkem by byla také vyšší imigrace do Kalifornie, tedy státu s poměrně vysokými mzdami, což by zvýšilo celkovou výdělkovou úroveň v tomto státě a mělo potenciál zvýšit celkový HDP na obyvatele.

Je zřejmé, že argumenty, s nimiž studie přichází, budeme stále častěji slýchat také v Česku. Pro politiky nakonec bude jednodušší zvýšit nemovitostní daň než uvolňovat podmínky výstavby a deregulovat. Proto právě se Češi musí připravit na růst nemovitostních daní, potenciálně i razantní. Také v Česku jsou nemovitostní daně z mezinárodního hlediska nizoučké. Pokud lze fundovaně argumentovat, že jejich růst zvyšuje dostupnost bydlení z hlediska mladých a podporuje porodnost, ba dokonce potenciálně HDP na obyvatele, budou mít politici v rukou argument vskutku mocný.

Protiargument, že jde o další nárůst přerozdělování a svým způsobem o omezení svobody nakládání s vlastním majetkem, bude znít tím slaběji, čím více se do budoucna – což už je prakticky ložené – v Česku rozevřou nůžky bohatství mezi třídou vlastníků nemovitostí a třídou nájemníků, tvořenou zhusta právě mladými lidmi.

Po roce 2022 se v Česku historicky mimořádně rychle zhoršuje dostupnost bydlení pro mladé lidi, s tím padá i porodnost

Předtím se po roce 2013 dostupnost bydlení převážně zlepšovala, vyplývá z nových dat Eurostatu

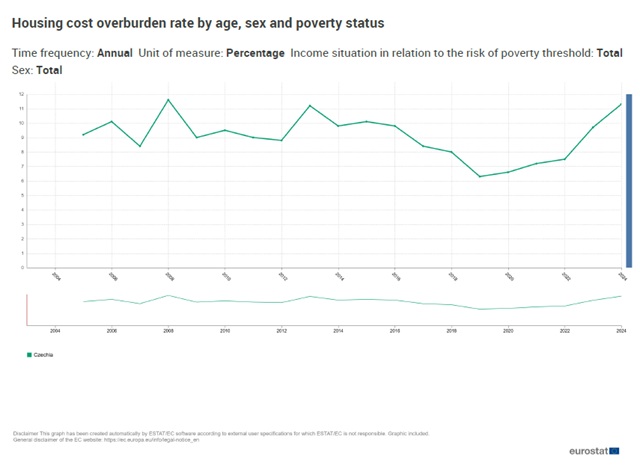

Po roce 2022 se v Česku historicky mimořádně zhoršila dostupnost bydlení pro mladé lidi. Přitom mezi lety 2013 až 2022 se převážně zlepšovala. Vyplývá to z nových údajů Eurostatu (viz graf níže).

Loni v Česku žilo hned 11,3 procenta mladých lidí ve věku od 15 do 29 v domácnostech, pro něž výdaje spjaté s bydlením představují nadměrný náklad. To znamená v domácnostech, které za bydlení dají 40 procent a více ze svého disponibilního příjmu (čili z peněz, které mají skutečně k dispozici, po uhrazení daní či odvodů).

Daný údaj 11,3 procenta patří k nejvyšším v EU a zároveň představuje nejvyšší takový údaj v ČR za posledních více než deset let. Mezi lety 2013 až 2022 se totiž dostupnost bydlení pro mladé v Česku převážně zlepšovala, případně zůstávala poměrně příznivá. Procento mladých, kteří bydlí v domácnostech s nadměrnými náklady na bydlení, kleslo mezi lety 2013 z 11,2 na 6,3 procenta roku 2019. V době covidové pandemie se dostupnost bydlení následně mírně zhoršila zejména kvůli souvisejícím restrikcím, zhoršení situace na trhu práce a snížení disponibilních příjmů mladých lidí.

Poté, zejména po roce 2022, však došlo ke zlomu, takže loni už byla dostupnost bydlení pro mladé takřka nejhorší v celé sledované historii. Hůře v posledních dvaceti letech bylo pouze v krizovém roce 2013, kdy se Česko potýkalo s recesí, a také roku 2008, kdy zase kulminoval růst cen nemovitostí v horečce předcházející světové finanční krizi a souvisejícímu splasknutí cen realit v ČR.

Roku 2019 bylo bydlení pro mladé v ČR vůbec nejdostupnější v celé historii sledování v podání Eurostatu od roku 2005. Až do roku 2022 zůstala dostupnost bydlení pro mladé relativně příznivá, dlouhodobě nadprůměrná, aby se ovšem poté poměrně dramaticky zhoršila. Tempo zhoršování dostupnosti bydlení v letech 2023 a 2024 je nejvýraznější minimálně za posledních dvacet let, tedy od zmíněného roku 2005.

Dramatické zhoršování dostupností bydlení po roce 2022 odráží obnovení výrazného růstu cen nemovitostí, a to přes poměrně neutěšený vývoj reálných hrubých mezd, které stále ani dnes nedosáhly dvé úrovně roku 2019.

Výrazné zhoršení dostupnosti bydlení pro mladé může být jedním z klíčových důvodů nebývale výrazně klesající porodnosti, kterou tuzemští statistici pozorují zejména právě po pandemii covidu.

Emisní povolenky pro domácnosti mají sloužit jako postupně se utahující smyčka

Jejich trvalejší zastropování proto z hlediska Bruselu nemůže dávat smysl

Emisní povolenky pro domácnosti mají sloužit jako postupně se utahující smyčka. Postupné utahování totiž znamená, že nakonec budou k dekarbonizaci donuceny všechny domácnosti, z nichž každá má přirozeně poněkud jiný práh (finanční) bolesti. Někdo koupí tepelné čerpadlo a elektromobil už při ceně povolenky 45 eur, někdo až při ceně 250 eur.

Je ale nesmysl, aby se smyčka neutahovala. To by bylo, jako ji někomu jen tak nasadit volně na krk a nechat být. Pak by ale bylo jedno, zda ji na krku má či ne.

Proto se smyčka musí a bude utahovat. Proto tedy cena povolenky postupně poroste. Proto je nesmysl věřit v trvalejší zastropování; vždyť to by bylo jako smyčka volně hozená kolem krku – nesloužila by svému účelu.

Proto také se česká vláda podle všeho chytila do pasti nastražené Bruselem; nyní mu odkýve hození smyčky kolem krku ve slepé víře, že ta se nebude utahovat, ačkoli tím pádem by z hlediska Bruselu nemělo žádný smysl ji komukoli kolem krku dávat, byť zpočátku volně.

Jednoznačným signálem, že smyčka se bude utahovat – a že stropování dodrženo nebude – je samotný akt jejího nasazení kolem krku. Tedy samotný akt zavedení povolenek.

Jediný způsob, jak se vyhnout postupnému utahování smyčky, je vůbec žádné povolenky nezavádět. O tom ale Brusel jednat nehodlá.

Po 160 letech hrozí konec výroby oceli na území ČR, což nahrává Rusku

Klíčovým viníkem jsou emisní povolenky EU. Mezinárodní asociace pro obchodování s povolenkami ale i tak žádá uspíšení zahájení podeje povolenek pro domácnosti

Třinecké železárny, jediná ocelárna v Česku varuje, že bude muset odejít do zahraničí. Klíčovými důvody jsou podle jejího šéfa Romana Heideho emisní povolenky, tedy poměrně drahé energie, a obecně tlak EU na dekarbonizaci (zde). Mezinárodní asociace pro obchodování s povolenkami přitom tlačí na uspíšení prodeje takzvaných povolenek pro domácnosti tak, aby k němu došlo dříve, než EU zatím plánuje, a to už v nadcházejících měsících.

Pokud by Třinecké železárny opustily Česko, přijde jeho území o průmyslovou prvovýrobu oceli po dlouhých 160 letech. Průmyslově se totiž ocel na území dnešního Česka vyrábí nepřetržitě od roku 1865, kdy se začalo s výrobou oceli v konvertorech ve Vítkovicích. Konvertor je metalurgické zařízení, které umožňuje velkovýrobu oceli ze surového železa.

Ukončení výroby oceli v Česku by bylo zvláště absurdní v čase probíhající války „za humny“, tedy na Ukrajině, neboť ocel představuje základní surovinu zbrojního průmyslu. Konec českého ocelářství tak může vyhovovat ruským zájmům, neboť by snížil možnosti EU jej účinně odstrašovat. Z tohoto hlediska se emisní povolenky a celý Green Deal EU stávají bezpečnostním ohrožením České republiky.

Zcela jinak to ale vidí Mezinárodní asociace pro obchodování s emisními povolenkami. Tu evidentně vyplašil tlak některých zemí EU na oddálení zavedení povolenek pro domácnosti a vyráží do protiútoku. Oddálení spuštění nových povolenek by totiž znamenalo odložení otevření penězotoků, které mají vést i od domácností a firem v ČR právě k obchodníkům s uhlíkovými „odpustky“.

Proto jejich zastřešující orgán, zmíněná Mezinárodní asociace pro obchodování s emisními povolenkami, žádá zahájení prodeje nových povolenek už během nadcházejících týdnů.

Vyplatí se posečkat s fixací cen energií v ČR?

Cena elektřiny v Německu totiž v polovině září spadla nejníže v letošním roce, vyrobí se tam její rekordní množství z větru

Okamžitá cena velkoobchodní elektřiny v Německu klesla nejníže od začátku letošního roku, na úroveň 8,83 eura za megawatthodinu.

Signalizuje takto nízká cena na klíčovém evropském trhu také možné další zlevnění elektřiny v Česku, které je na německý trh poměrně úzce navázané? Vyplatí se českým domácnostem posečkat s fixací cen elektřiny, ale i plynu, jehož cenový vývoj je s vývojem cen elektřiny spjatý?

Především je třeba říci, že za poklesem cen elektřiny v Německu stojí mimořádně větrné počasí v severní části Evropy. Z Atlantického oceánu se do ní přesouvá oblast nízkého tlaku vzduchu, která vyvolává či ještě vyvolá větrné počasí nejen v Německu, ale také v Británii nebo Skandinávii. Nebývale silné větry pocítila ovšem také Francie.

Silné větry zajistí 16. září v Německu výrobu příslušné elektřiny v historicky rekordním objemu; měl by padnout dosavadní rekord z prosince 2023, vyplývá z modelu agentury Bloomergu. To tlačí zmíněnou okamžitou cenu nebývale nízko. Rekordní objem vyrobené elektřiny z německých větrných farem umožní šetřit při výrobě elektřiny prostřednictvím zemního plynu. Obchodníci jej tak mohou ve vyšší míře ukládat do zásobníků, které jsou ovšem i tak celoevropsky naplněné meziročně v o zhruba patnáct procent nižším rozsahu.

Česko patří k menšině zemí EU, které vykazuje naplněnost zásobníků, aktuálně 90,1 procenta, jež převyšuje pětiletý průměr pro tuto část roku, odpovídající 89,3 procenta. EU jako celek má zásobníky naplněny ze 79,6 procenta, přičemž pětiletý průměr činí 87,1 procenta. Citelně v plnění zásobníků letos zaostává například Nizozemsko.

S poklesem cen elektřiny a s růstem naplněnosti evropských zásobníků by se mohlo zdát, že poklesne také velkoobchodní cena elektřiny a plynu v Česku. A že tedy se může tuzemským domácnostem vyplatit s fixací posečkat, aby se neuvázaly ke zbytečně vysokým cenám.

Nicméně kvůli nástupu topné sezóny, jež třeba v Česku nastává běžně v říjnu, lze přepokládat spíše tlak na růst cen velkoobchodní elektřiny. Pro třetí čtvrtletí letošního roku činí expertní prognóza ceny velkoobchodní elektřiny v Německu 81,95 eura za megawatthodinu, pro poslední letošní kvartál to pak je 91,59 eura za megawatthodinu, vyplývá dále z dat Bloombergu. V prvním čtvrtletí roku 2026 by cena měla činit dokonce 94,15 eura za megawatthodinu. Celoročně by v příštím roce měla být elektřina v Německu levnější o necelá tři eura na megawatthodinu, namísto letošních očekávaných 89,11 by měla stát 86,64.

Letošní zlevňování velkoobchodní elektřiny by tak mírným tempem mělo pokračovat také v příštím roce, což se může promítnout také do podobně příznivého vývoje v Česku. Na druhou stranu, zlevnění podle všeho nebude tak výrazné, aby tuzemská domácnost citelněji ušetřila tím, že počká na ještě výhodnější fixační ceny. A to platí jak pro elektřinu, tak pro plyn.

Z uvedeného výhledu německých cen elektřiny v nejbližších čtvrtletích je také patrné, že okamžitá cena, oněch 8,83 eura za megawatthodinu, je opravdu mimořádně nízká. Vždyť cena odhadovaná pro čtvrté letošní čtvrtletí a první čtvrtletí 2026 má být dokonce více než desetkrát vyšší než ta dnešní. To proto, že tak vysoký objem elektřiny vyrobené prostřednictvím větru, jaký je realitou v těchto hodinách a dnech, není ani vzdáleně udržitelný. Nemá tedy smysl od něj odvíjet úvahy o možném dalším výraznějším zlevňování energií, a to ani v Německu, ani v Česku.

Rekordních 70 % zemí eurozóny má horší rating než Česko

A to včetně její druhé největší ekonomiky, Francie. Ještě roku 2008 to bylo 0 %

Po zhoršení ratingu Francie ze strany agentury Fitch Ratings stoupl podíl zemí eurozóny, které mají u dané agentury horší rating než Česko, na dosavadní, historický rekord, jenž činí 70 %. Poprvé v historii tak platí, že horší rating než Česko mají více než dvě třetiny zemí eurozóny.

Lepší rating než Česko vykazuje nyní dle Fitche pouze šestice zemí eurozóny. Jedná se o Německo, Nizozemsko, Lucembursko a dále Finsko, Rakousko a Irsko. Jenže hned tři z těchto zemí mají rating lepší o jeden jediný stupínek, jde o Finsko, Rakousko a Irsko, takže jejich rating spadá do stejné kategorie jako ten České republiky.

Všechny ostatní země, včetně Francie, Belgie, Estonska, Slovinska či třeba Španělska mají nejen horší rating než Česko, ale také rating nižší kategorie.

Rating nejvyšší, „tříáčkové“, nebo druhé nejvyšší, „dvouáčkové“, kategorie, do níž spadá i rating Česka, nyní v eurozóně vykazuje pouze šest zemí z dvaceti: Německo, Nizozemsko, Lucembursko, Rakousko, Finsko a Irsko.

Přitom ale Finsku agentura Fitch zhoršila rating letos koncem července, a to ze stupně AA+ na AA. Rakousku zhoršila rating také letos, začátkem června, a to rovněž ze stupně AA+ na AA. Irsko patří k málu zemí eurozóny, jimž se rating zlepšuje. Loni koncem května mu jej Fitch zlepšila z AA- na AA.

Česko drží momentálně známku AA-, a to nepřetržitě už od začátku srpna 2018, tedy posledních více než sedm let.

Zajímavé je, že za tu dobu byl stav tuzemských veřejných financí předmětem nesčetných leckdy vášnivých debat, ať už v rámci politické, odborné, či veřejné diskuse. Avšak s mezinárodně autoritativním pohledem zvenčí, tedy s pohledem ratingové agentury Fitch, to „ani nehnulo“. Doma není nikdo prorokem, dalo by říci.

Hned 14 z 20 zemí eurozóny, tedy oněch 70 %, má nyní horší rating než Česko. To je dosud historicky rekordní údaj. Přitom ještě začátkem března roku 2008 měly všechny země eurozóny lepší rating než ČR, včetně Řecka a Slovinska, které euro přijalo roku 2007, a také včetně Kypru a Malty, které do eurozóny vstoupily roku 2008.

Tedy zatímco ještě v březnu 2008 mělo 100 % zemí eurozóny lepší rating než Česko, nyní, v září 2025, po zhruba 17,5 roku, je to již jen 30 %.

Popsaný vývoj tedy odráží dramatické zhoršení stavu veřejných financí většiny zemí eurozóny v posledních necelých 18 letech, a to v době, kdy Česká republika své veřejné finance dokázala naopak dále zlepšovat.

Pouze tři země eurozóny nyní mají lepší rating než ČR v rozsahu větším než je jediný stupínek (investiční pásmo ratingových hodnocení má deset stupňů, spekulativní pásmo pak dalších dvanáct, dohromady tedy existuje 22 možných „známek“). Jde o zmíněné Německo, Nizozemsko a Lucembursko, které vykazují „známku“ AAA. Tyto tři země eurozóny také tedy vykazují jako jediné v eurozóně ratingové hodnocení vyšší kategorie než Česko (mají takzvané „tříáčkové“ hodnocení, AAA). Zmíněné Finsko, Rakousko a Irsko mají rating stejné kvalitativní kategorie jako Česko (vykazují totiž „dvouáčkové“ hodnocení, ať už AA či AA-). Všech ostatních čtrnáct zemí eurozóny pak vykazuje rating horší kategorie než Česko (tedy „jednoáčkový“ nebo ještě horší).

Z Česka a Prahy zvláště se stal skanzen

I Brno či Bratislava mají vyšší budovu, o Varšavě ani nemluvě. Top Tower a Černého „vrakodrap“ to mohou začít měnit

Z České republiky, a Prahy zvláště, se stává jakýsi skanzen. V první padesátce žebříčku nejvyšších budov zemí Visegrádské čtyřky má Česko jen dvě zastoupení. A to brněnskou AZ Tower na 39. místě a pražskou City Tower na 42. místě. Žebříčku dominují Poláci s bezmála čtyřiceti zastoupeními; výrazně vyšší budovu, než jsou ty české nejvyšší, ovšem mají také Slováci a Maďaři (viz žebříček níže).

Měnit by to mohl začít projekt mrakodrapu Top Tower. Zastupitelstvo Prahy již kývlo na potřebnou změnu územního plánu. Budova by měla vyrůst u stanice metra Nové Butovice. Se 125 metry zamýšlené výšky by se objekt mohl vejít do první třicítky nejvyšších budov zemí Visegrádské čtyřky. Spíše ale do první čtyřicítky, neboť i v dalších městech Visegrádu vznikají nové výškové budovy. Vedle budovy Top Tower by měla stanout obří konstrukce znázorňující vrak lodi, tedy jakýsi „vrakodrap“. Dílo Davida Černého má mít dokonce 135 metrů výšky, nejde ale o obytnou budovu.

Nynější stav je tristní, srovnáme-li Česko s dalšími zeměmi Visegrádské čtyřky. Hlavně v porovnání s Polskem. V případě Polska, kde je nejvyšší koncentrace výškových budov ve Varšavě, nelze vysoký počet vysokých budov vysvětlovat jen válečným zničením jejich metropole. Vždyť takřka dvacet polských budov z žebříčku, tedy prakticky celá polovina, bylo dokončeno v posledních zhruba deseti letech.

Žebříček je tak smutným dokladem stále propastnějšího tuzemského zaostávání v moderní výstavbě. Přitom třeba Praha, ale částečně také Brno, vykazují na poměry Visegrádské čtyřky nejvyšší ceny nemovitostí a také nájmů.

Přitom vyšší podíl moderní výškové výstavby by vytvořil tlak na pokles cen nemovitostí, a tedy i nájmů, nebo alespoň na jejich pomalejší růst. V Praze by výškové budovy mohly vznikat například na Pankráci nebo v dalších částech Prahy 4, aniž by tedy bylo dotčeno historické jádro města.

Vzhledem k dramatickému nedostatku bytů v Praze a enormnímu zájmu o bydlení v ní neexistuje dlouhodobě vlastně jiná možnost než stavět více do výšky. Rozsah metropole neustále rozšiřovat nelze, navíc se tak zvyšují nároky na dopravní obsluhu a životní prostředí se ničí i zastavováním polí či dosud nezastavěných ploch. Stavět více do výšky tedy znamená učinit bydlení dostupnějším a zároveň chránit životní prostředí.

Přesto současná česká legislativa jde opačným směrem. Česko má, jak známo, jedny z nejdelších povolovacích řízení v oblasti výstavby na světě. Vlivné lobbistické organizace a zkostnatělé regulace pak brání tomu, aby se v Praze stavělo více do výšky. Praze nedávno hrozilo vyškrtnutí z prestižního seznamu světových památek, když se organizace Centrum světového dědictví (WHC) a Mezinárodní rada pro památky a sídla (ICOMOS) ozvaly českému ministerstvu kultury, aby prověřily, zda nové výškové stavby na Pankráci, jako je V Tower, nepoškozují panorama metropole. Výbor světového dědictví UNESCO už posledních patnáct let tlačí Prahu, aby nenechávala stavět budovy vyšší než 70 metrů.

Nemožnost rozsáhlejší výškové výstavby staveb 100 metrů a vyšších zneatraktivňuje rozvoj města i v očích developerů. Pokud by na daném pozemku mohlo stavět více do výšky, umocní se výnosnost takové výstavby, což pak povede k tomu, že budou více investovat například do estetiky vznikajících staveb. Architektonickým skvostem může být i stavba výrazně přesahující 100 metrů, jak ilustrují četné příklady za světa.

Pokud ale má být Praha svého druhu skanzenem, kde se nestaví do výšky, kde se vůbec nestaví zdaleka tolik, kolik by mělo, budiž. Pak ale obyvatelé Prahy musí být připraveni za tento „luxus“ si připlatit. Třeba v podobě ještě propastněji vyšších nájmů, než jaké vykazují ostatní metropole zemí Visegrádské čtyřky.

Nejvyšší budovy zemí Visegrádské čtyřky (technické objekty typu vysílačů nejsou zahrnuty).

-

Varso Tower, Varšava, Polsko, 310 metrů (nejvyšší budova v EU)

-

Palác kultury a vědy, Varšava, Polsko, 237 metrů

-

Warsaw Spire, Varšava, Polsko, 220 metrů

-

Sky Tower, Vratislav, Polsko, 212 metrů

-

Warsaw Trade Tower, Varšava, Polsko, 208 metrů

-

Warsaw Unit, Varšava, Polsko, 202 metrů

-

Skyliner, Varšava, Polsko, 195 metrů

-

Złota 44, Varšava, Polsko, 192 metrů

-

Rondo 1, Varšava, Polsko, 192 metrů

-

Olivia Star, Gdaňsk, Polsko, 180 metrů

-

Centrum LIM, Varšava, Polsko, 170 metrů

-

Eurovea Tower, Bratislava, Slovensko, 168 metrů

-

Varšavské finanční středisko, Varšava, 165 metrů

-

InterContinental Warsaw, Varšava, Polsko, 164 metrů

-

Cosmpolitan Twarda 2/4, Varšava, Polsko, 160 metrů

-

Q22, Varšava, Polsko, 155 metrů

-

Skysawa, Varšava, Polsko, 155 metrů

-

Chałubińskiego 8, Varšava, Polsko, 150 metrů

-

MOL Campus, Budapešť, Maďarsko, 150 metrů

-

Sea Towers, Gdaňsk, Polsko, 143 metrů

-

Generation Park, Varšava, Polsko, 140 metrů

-

Mennica Legacy Tower, Polsko, 140 metrů

-

Intraco I, Varšava, Polsko, 138 metrů

-

KTW II, Katovice, Polsko, 133 metrů

-

Warsaw Hub 1, Varšava, Polsko, 130 metrů

-

Warsaw Hub 2, Varšava, Polsko, 130 metrů

-

Spektrum Tower, Varšava, Polsko, 128 metrů

-

Pazim, Štětín, Polsko, 128 metrů

-

Altus, Katovice, Polsko, 125 metrů

-

Nivy Tower, Bratislava, Slovensko, 125 metrů

-

Hanza Tower, Štětín, Polsko, 125 metrů

-

Łucka City, Varšava, Polsko, 120 metrů

-

Forest, Varšava, Polsko, 120 metrů

-

Błękitny Wieżowiec, Varšava, Polsko, 120 metrů

-

Atlas Tower, Varšava, Polsko, 117 metrů

-

Klingerka, Bratislava, Slovensko, 116 metrů

-

Central Tower, Varšava, Polsko, 116 metrů

-

Národní banka Slovenska, Bratislava, Slovensko, 112 metrů

-

AZ Tower, Brno, Česko, 111 metrů

-

Novotel Warszawa Centrum, Varšava, Polsko, 110 metrů

-

Kredka, Vratislav, Polsko, 110 metrů

-

City Tower, Praha, Česko, 109 metrů

-

Panorama City I, II, Bratislava, Slovensko, 108 metrů

-

Budova Slovenské televize, Bratislava, Slovensko, 108 metrů

-

Chmielna 35, Varšava, Polsko, 108 metrů

-

City Business Center I, Bratislava, Slovensko, 107 metrů

-

Collegium Altum, Poznaň, Polsko, 106 metrů

-

Úřad Lubušského vojvodství, Gorzów Wielkopolski, Polsko, 106 metrů

-

Sky Park, I, II, III, IV, Bratislava, Slovensko, 105 metrů

-

Babka Tower, Varšava, Polsko, 105 metrů (2.10.2025)