.jpg?s3=1)

Lukáš Kovanda, hlavní ekonom Trinity Bank

Převzetí tuzemské aerolinky Smartwings ze strany tureckého nízkonákladového dopravce Pegasus mohou oddálit regulační orgány. V celé EU jsou totiž stále častěji slyšet obavy z neblahého dopadu konsolidace v sektoru letecké dopravy na konečného zákazníka (viz např. zde: https://www.travelweekly-asia.com/Travel-News/Airline-News/Are-airline-mergers-in-Europe-bad-for-consumers). Pokud však platí slova Pegasusu, lze spíše čekat zlevnění letenek; charterové lety z Prahy či Brna mohou být po nějaké časem až o 15 % lacinější, než pokud ke spojení zmíněných dopravců nedojde.

Snížení cen by mělo nastat díky zvýšené efektivitě a synergiím. Pegasus zdůrazňuje cíl „učinit leteckou dopravu dostupnou pro všechny“, a to právě prostřednictvím nižších nákladů. Lze předpokládat, že společná flotila Pegasusu a Smartwings, čítající přes 170 letadel, zajistí úspory z rozsahu v oblasti nákupu paliva či nákladů na údržbu, čímž v charterovém segmentu sníží provozní náklady o 10 až 20 %.

To by mohlo vést k poklesu cen charterových letů o 5 až 15 % na klíčových trasách (např. Praha–Mallorca nebo Brno–Turecko), zejména pro velké objednávky od cestovních kanceláří jako Čedok.

Důležitým faktorem zlevnění by mělo být i to, že Pegasus má jednu z nejmladších a nejúspornějších flotil (většinu tvoři stroje Airbus 320neo), což sníží spotřebu paliva oproti starším boeingům v barvách Smartwings. Navíc turecká aerolinka zajistí know-how ze svého nízkonákladového modelu fungování, včetně dynamické cenotvorby a partnerství s tour operátory.

Pegasus se pořízením Smartwings snaží čelit zintenzivňující konkurenci největších evropských nízkonákladových aerolinek

Investoři snaze tleskají, akcie Pegasusu v Istanbulu dnes citelně rostou

Turecké nízkonákladové aerolinie Pegasus se akvizicí tuzemských Smartwings snaží zejména posílit svoji pozici na evropském trhu nízkonákladových leteckých dopravců. Investoři jejich snaze tleskají, neboť dnes dopoledne akcie letecké společnosti přidávají na burze v Istanbulu až zhruba čtyři procenta.

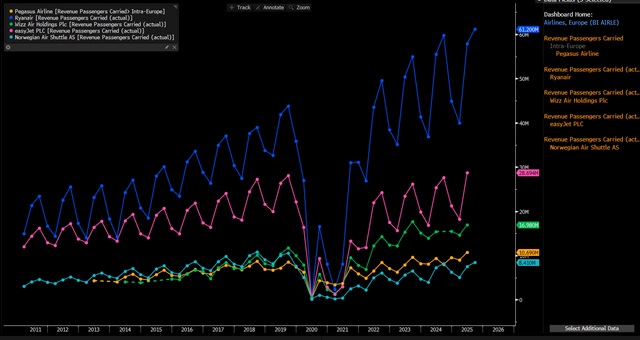

Investoři pozitivně vnímají, že Pegasus akvizicí Smartwings posílí své postavení na evropském konsolidujícím se trhu, jemuž v segmentu nízkonákladových dopravců dominuje trio Ryanair, EasyJet a WizzAir. Irský, resp. britský, resp. maďarský dopravce mají do roku 2030 navýšit svůj souhrnný podíl na evropském trhu z letošních zhruba 33 na přibližně 39 procent, vyplývá ze srpnové analýzy agentury Bloomberg. Z hlediska počtu přepravených pasažérů se Pegasus drží za nimi (viz graf Bloombergu níže).

Ryanairu by měla v příštím roce též prospět realizace opožděné dodávky strojů Boeing 737 Max 8 a v letech 2027 či 2028 také začlenění letadel Max 10 do jeho flotily. WizzAir sice omezuje svoji expanzi, avšak v Evropě může růst i nadále, kvůli přesunutí dopravních kapacit zpět z Blízkého východu. Rovněž EasyJet se zotavil z pandemického propadu, předloni srovnal dopravní kapacitu s úrovní roku 2019 a nyní vykazuje meziroční míru růstu v rozsahu jednotek procent.

Lídři trhu přitom těží z konsolidace trhu a z pandemických těžkostí, jež skolily „slabší kusy“. Už roku 2019 trh opustila velká britská cestovní kancelář kombinovaná s aerolinkou Thomas Cook, následovaná o rok později rovněž britskou nízkonákladovkou Flybe. Problémová italská Alitalia se roku 2021 „smrskla“ v menší, státem podporovanou ITA Airways. Z těchto změn těžily zejména ostrovní Ryanair a EasyJet. Zánik rumunské nízkonákladovky Blue Air roku 2023 zase prospěl zejména Wizz Airu.

Akvizice Smartwings ze strany Pegasusu tak tureckému dopravci umožní čelit pokračující konsolidaci nízkonákladového segmentu a zintenzivňující konkurenci na celkově již zotaveném, rostoucím trhu, do nějž ale promlouvají stále výrazněji i nízkonákladovky národních šampionů typu Air France a KLM (Transavia) nebo Lufthansy (Eurowings). Aerolinka Pagasus akvizicí posílí zejména ve středoevropském prostoru, kde bude z uvedených dopravců přidělávat vrásky na čele zejména WizzAiru.

Zahraniční obchod letos bude atakovat historický rekord, přebytek bude přes 200 miliard korun, teprve podruhé v historii

Stavebnictví zažívá boom – developeři zastavují výstavbu, aby zchladili trh, ve státním rozpočtu nejsou peníze na všechny projekty

Klíčovým segmentům české ekonomiky – zahraničnímu obchodu i stavebnictví – se v říjnu opět dařilo. Zahraniční obchod vykázal přebytek 26 miliard korun, který překonal očekávání analytiků. Od ledna do října letošního roku už přebytek činí takřka 195,6 miliardy korun. To představuje o zhruba čtyři miliardy korun vyšší přebytek než ve stejném období loňska. Rok 2024 byl přitom z hlediska nominálního přebytku českého zahraničního obchodu historicky rekordní. Je tak poměrně pravděpodobné, že celkový přebytek za letošek překoná hodnotu 220,5 miliardy, tedy hodnotu loňského rekordu. Zahraniční obchod nadále vykazuje až překvapivou odolnost tváří v tvář náročnému mezinárodnímu prostředí, poznamenaném zaváděním cel Trumpovou administrativou či dýchavičností německé ekonomiky. Tuzemskému průmyslu i zahraničnímu obchodu by v příštím roce mohla pomoci uvolněnější rozpočtová politika nové české vlády a také obří investiční programy vlády německé, částečně včetně její chystané dotační úlevy od drahých energií velkému průmyslu. I když ta bude muset být doprovázena podobným opatřením v ČR, aby byl její celkový dopad na českou ekonomiku čistě příznivý. Tyto impulsy by mohly i více než kompenzovat pokračující neblahý dopad cel, který bude v letošní druhé polovině roku palčivější než v té první, kvůli odeznění efektu předzásobení v USA. Není navíc vyloučeno, že Nejvyšší soud USA ještě do konce letoška shledá podstatnou část amerických cel, včetně většinově 15procentního cla na dovoz z EU, za protiprávní. To by samozřejmě dále českému zahraničnímu obchodu pomohlo, neboť by se snížila průměrná celní sazba, které vývoz ze zemí EU do USA čelí.

V Česku se daří také zmíněné stavební produkci. Lze hovořit o stavebním boomu. Letos v říjnu stoupla stavební produkce meziročně o výrazných 7,1 procenta. Stavební produkce tak ovšem už nenarostla dvouciferným tempem jako v předchozích pěti měsících – což byla nejdelší taková řada od roku 2004. Stavebnictví i tak stále prožívá své nejlepší období za posledních více než dvacet let. To se projevuje přehříváním celého trhu a silným růstem cen vstupů, čehož důsledkem klíčový developer Central Group v těchto dnech oznámil pozastavení své nové výstavby, aby, jak uvádí, „zchladil trh“. Tahounem růstu stavebnictví bylo v říjnu na rozdíl od září pozemní stavitelství, i díky meziročnímu nárůstu počtu zahájených bytů o vysokých 34 procent. Zejména v inženýrském stavitelství se trvaleji projevují výrazné investice z veřejných rozpočtů, pozemnímu stavitelství zase svědčí stále silná poptávka po rezidenční výstavbě, kterou neochromily ani nadále poměrně vysoké úrokové sazby – hypotéky jsou dvojnásobně drahé v porovnání s dobou před pandemií covidu, ale poptávka po nich je srovnatelná jako tehdy. Stavební boom Česka ovšem způsobuje zejména inženýrské stavitelství, tedy například výstavba a rekonstrukce dopravních komunikací. Těch je i pro příští rok připraveno tolik, že je otázkou, zda se na ně podaří ve státním rozpočtu nalézt dostatečné množství finančních prostředků.

Problémy německého průmyslu oslabují ten český. Jeho výkonnost odpovídá jen té roku 2019, což má zásadní podíl na růst nezaměstnanosti v ČR na takřka devítileté maximum

Průmyslová produkce v Česku v říjnu mírně překonala expertní očekávání, když meziročně přidala 1,1 procenta, zatímco většina odhadů počítala s výkonem slabším než jednoprocentním. Úroveň průmyslové produkce zhruba odpovídá situaci roku 2019. Od přelomu let 2017 a 2018 trendově stále slábne výkon německého průmyslu, což představuje klíčovou brzdu i z hlediska průmyslové výroby v ČR. Německý průmysl se v problémech ocitá kvůli poměrně drahým energiím či emisním povolenkám, letos naráží také na rostoucí cla v mezinárodním obchodě. Trvalejší stagnace českého průmyslu, resp. jeho neschopnost dosáhnout citelně vyšší úrovně než před již poměrně dlouhou dobou šesti let, si vybírá daň v podobě klesající zaměstnanosti v něm. Ta letos od ledna do října byla meziročně nižší o 1,9 procenta. Snižování stavu zaměstnanců v průmyslu má zásadní podíl na tom, proč se se míra nezaměstnanosti v ČR nyní ocitá na takřka devítiletém maximu.

Evropská komise kvůli převedení tisíců miliard Ukrajině z ruských rezerv hazarduje s finanční stabilitou celé Evropské unie, varuje Belgie

Ve svém odporu k „půjčce“ má podporu USA

Německý kancléř Friedrich Merz a šéfka Evropské komise Ursula von der Leyenová 5. 12. nepochodili u belgického premiéra Barta De Wevera. Belgie totiž nadále rezolutně nesouhlasí s tím, aby Evropská komise poslala na Ukrajinu v přepočtu minimálně zhruba 2,2 bilionu korun ze zmrazených ruských devizových rezerv. Kyjev by penězi mohl financovat válku s Ruskem po další dva roky.

Belgického premiéra v odporu k půjčce podpořili také bankéři jeho domoviny. Návrh Evropské komise podle belgické bankovní federace Fabelfin představuje „nevyzpytatelné ohrožení stability celé Belgie jakožto země“. Navíc, jestliže se mezinárodní investoři budou obávat, že zahraniční aktiva držená v Evropě mohou být zabavena příliš snadno, nastane odliv kapitálu z Evropy a podkopání důvěry v její finanční trhy, varuje dále Fabelfin.

Proti půjčce se ozývá vedle bankéřů také Federace belgických podniků. Ta naznačuje, že ostatní země EU se chovají pokrytecky, neboť pokud by byla zmrazená ruská aktiva na jejich území, samy by nebyly ochotny riskovat a činit to, co nyní žádají po Belgii.

Ve skutečnosti jsou zmrazené ruské devizové rezervy deponovány i v dalších zemích EU, zejména ve Francii a v Lucembursku (viz graf agentury Bloomberg níže), avšak Belgie v jejich držbě suverénně dominuje. Proti jejich využití pro půjčku Ukrajině se vyslovuje i sama belgická společnost Euroclear, u které jsou uloženy. Ta uvedla, že návrh Evropské komise je příliš riskantní, historií neprověřený, a jeho zhmotnění by znamenalo dalekosáhlá právní, finanční a reputační rizika nejen pro Euroclear samotný, leč též pro Belgii, Evropskou unii a její finanční trhy.

Na Belgii vedle Evropské komise zvláště silně tlačí také Německo. Berlín zjevně preferuje využití ruských rezerv k financování ukrajinských vojenských výdajů před použitím společného dluhu EU ke stejnému účelu. Němci totiž patří k národům EU, které se až na výjimky vehementně staví proti společnému půjčování EU, neboť coby relativně fiskálně ukáznění nechtějí přebírat náklady dluhu předlužených ekonomik typu Francie, Itálie, ba ani právě Belgie. Němci by tedy raději, aby peníze na Ukrajinu poslala Belgie z ruských rezerv, aniž by se musel vydávat další společný dluh EU.

Na stranu Belgie se ovšem staví i opravdu těžká váha. Spojené státy. Ty nyní tlačí na některé země Evropské unie, aby se postavily záměru Evropské komise poslat Ukrajině peníze z ruských rezerv, jak 5. 12. uvedla agentura Bloomberg. Podle Spojených států by peníze z ruských rezerv měly sloužit k zajištění míru, a nikoli k prodlužování války.

Evropská komise chce Kyjevu peníze dát – jde vlastně o nevratnou bezúročnou půjčku – na jeho vojenské a finanční potřeby. Za poskytnuté peníze se mají ovšem zaručit členské země EU. Česko by tak muselo vyčlenit na tuto záruku minimálně 40 miliard korun.

Evropská centrální banka se na záruce podílet odmítá, i když po ní Evropská komise participaci žádá. Proti předání tisíců miliard korun Ukrajině jsou v rámci EU vedle Belgie také Maďarsko a vlastně i Slovensko, které jej podmiňuje tím, aby dané biliony nefinancovaly vojenské výdaje, což je v praxi těžko splnitelné.

Státní rozpočet Belgie inkasuje ze zmrazených ruských devizových rezerv, které jsou deponovány na jejím území, stovky milionů eur daní. Hlavně se tedy ale Belgie obává, že pokud přestanou platit příslušné sankce Evropské unie (například maďarským vetem při hlasování o jejich prodloužení o další půlrok, které se koná pravidelně každých šest měsíců), bude to ona, která bude muset Rusku peníze z rezerv vracet – a pokud je mezitím Evropská komise pošle Ukrajině, nebude mít z čeho.

Na Belgii by se pak musely „složit“ další členské země EU, aby mohla peníze Rusku vrátit – Česko by pak muselo Rusku „přes Belgii“ poslat zmíněných minimálně 40 miliard korun. Případně by vratku Rusku „natiskla z ničeho“ Evropská centrální banka, což ta ale právě odmítá jako nepovolené látání dluhu členských zemí eurozóny tiskem nových eur.

Největší průlom v boji s mužským plešatěním za desítky let hlásí farmaceutická firma, jež využívá i AI, a její akcie na švýcarské burze vylétly v týdnu o skoro 50 %

Strachují se (nejen) turecké transplantační kliniky

Akcie společnosti Cosmo Pharmaceuticals v minulém týdnu na švýcarské burze poskočily o zhruba 47 procent. Jedná se o největší nárůst v historii firmy, s jejímž akciemi se ve Švýcarsku obchoduje od března 2007. V pátek uzavřela akcie firmy na ceně 91,40 švýcarského franku, zatímco o týden dříve na úrovni 62,20 franku (viz vývoj akcií firmy v posledních dvanácti měsících na grafu Bloombergu níže). Důvodem rekordního nárůstu je středeční oznámení společnosti, že její přípravek pro boj s plešatěním mužů, který by znamenal největší průlom v dané oblasti léčby za více než třicet let, dosáhl v pokročilé fázi klinického testování mimořádně dobrých výsledků.

V prvním ze dvou klinických testů zevně aplikovaného přípravku clascoteron 5 % došlo u pacientů s mužskou androgenetickou alopecií k relativnímu zlepšení hustoty vlasového porostu v cílové oblasti o 539 procent v porovnání s podáním placeba. U druhé skupiny, v druhém testu, pak o 168 procent. Druhá skupina měla v době zahájení testu hustší vlasový porost než skupina první, což podle společnosti Cosmo Pharmaceuticals kompletně vysvětluje procentuální rozdíl. V případě řidšího vlasového porostu je tedy procentuální zlepšení zahuštění násobně markantnější než v případě méně řidšího vlasového porostu, neboť výchozí situací je právě citelně řidší porost, takže je „více co zlepšovat“.

Obou testů, uskutečněných v USA a v Evropě, se dohromady zúčastnilo bezmála 1500 pacientů.

Akcie společnosti Cosmo tolik poskočily, neboť výsledky testů dávají značnou naději na významný pokrok v léčbě onemocnění, které celosvětově postihuje 1,2 až 2 miliardy mužů na celém světě a má v řadě případů také emocionální či společenský dopad. Pokud bude přípravek schválen příslušnými úřady a puštěn do prodeje, může být podobně revoluční jako přípravky Ozempic nebo Wegovy z dílny dánské společnosti Novo Nordisk, které znamenají průlom v boji s obezitou a z Novo Nordisku na čas učinily vůbec nejhodnotnější evropskou burzovně obchodovanou firmu.

Studie naznačují, že zevně aplikovaný roztok clascoteronu 5 % může přinést zcela nový terapeutický přístup k léčbě androgenní alopecie. Díky tomu, že přímo v místě vlasového folikulu blokuje dihydrotestosteron na úrovni androgenních receptorů, a přitom se prakticky nevstřebává do systémového oběhu, představuje 5% topický roztok clascoteronu vůbec první lokální inhibitor androgenních receptorů, který cílí na biologickou příčinu mužského typu plešatosti – a to bez potenciálních rizik spojených s tabletovými léky.

Růst akcií společnosti Cosmo, založené roku 1997 v Itálii a k vývoji přípravků nově využívající i umělou inteligenci, je bezpochyby dobrou zprávou pro její investory, potenciálně i pro miliardy mužů. Naopak zlou novinu představuje z hlediska (nejen) tureckých klinik zaměřujících se na vlasovou transplantaci. Turecké kliniky se v posledních letech staly útočištěm zákazníků z celého světa, kteří si u tamních specialistů nechávají za nemalý peníz zahušťovat vlasový porost. Pořád ale vlasová léčba v Turecku vychází až čtyřikrát levněji než třeba v Kalifornii, kde může vyjít v přepočtu i na bezmála 300 000 Kč.

Loni zdravotní turistika přivedla do Turecka, nepsané globální velmoci vlasové transplantace, zhruba dva miliony návštěvníků z celého světa, kteří tudíž tamní ekonomice zajistili dodatečný příjem v přepočtu přesahující 60 miliard korun, plyne z dat tureckého ministerstva zdravotnictví. Ve valné většině šlo o muže, kteří do země zavítali právě kvůli transplantaci vlasů. Pokud úspěch zmíněného přípravku od společnosti Cosmo napodobí triumf léků na obezitu typu těch od Novo Nordisku, které poslední dobou evidentně uplatňuje i řada českých veřejně známých osob, od politiků po herce, bude s tureckým transplantačním byznysem dost možná konec – alespoň tedy v jeho současném rozsahu.