.jpg?s3=1)

Lukáš Kovanda, hlavní ekonom Trinity Bank

Celkový nárůst cel za Trumpovy vlády na dovoz z Německa i Francie už v únoru může být vyšší než na dovoz z Číny

Americký prezident Donald Trump včera oznámil novou sadu cel, a to na osm evropských zemí – členských států NATO –, které v tomto týdnu rozhodly vyslat do Grónska dohromady několik desítek vojáků. Jedná se o Německo, Francii, Británii, Nizozemsko, Dánsko, Švédsko, Norsko a Finsko. Trump cla ve výši deseti procent hodlá zavést letos k 1. únoru a uplatňovat je tak dlouho, dokud mu evropské země neumožní Grónsko kompletně koupit. V červnu je připraven dané clo navýšit na 25 procent.

Pokud Trump naplní svoji hrozbu a 1. února desetiprocentní nové clo vskutku zavede, bude to znamenat, že během svého druhého funkčního období v Bílém domě navýšil clo třeba Německu či Francii výrazněji než Číně. Například desetiprocentní nové clo na německý vývoz do USA by znamenalo, že američtí importéři německého zboží odvedou do veřejné kasy USA v průměru sumu odpovídající celní sazbě hned o 22 procentních bodů vyšší, než jaké čelili v lednu 2025, těsně před Trumpovým nástupem do Bílého domu (viz graf Bloombergu níže).

Za poslední zhruba rok dosud Trump navýšil clo na německý dovoz do USA průměrně efektivně o dvanáct procentních bodů. Nyní by tedy v rámci snahy získat Grónsko pro USA přidal dalších deset procentních bodů, takže jeho celkové navýšení cla na německý dovoz o 22procentních bodů by předčilo jeho navýšení cla na dovoz čínský, které za posledních zhruba dvanáct měsíců odpovídá 20 procentním bodům.

Podobná situace by nastala i v případě některých dalších zemí, jež se rozhodly své vojáky do Grónska vyslat. Například francouzský vývoz do USA by mohl od 1. února čelit sazbě navýšené za Trumpova druhého funkčního období průměrně efektivně o 20,9 procentního bodu. Průměrná efektivní sazba zohledňuje jak strukturu exportu dané země do USA, tak výjimky, které jsou na různé druhy takto exportovaného zboží uplatněny, neboť například ocel či hliník mají své vlastní, odvětvové sazby.

Vedle Německa a Francie by rovněž Švédsko a Finsko mohly od 1. února čelit celkově výraznějšímu Trumpovu navýšení cla, než jakému čelí Čína. A to navýšení o 22,2, resp. 20,7 procentního bodu. Dánsko, pod nějž Grónsko spadá, by čelilo navýšení o dvacet procentních bodů, tedy v totožném rozsahu, jakému čelí Čína.

Trumpova nová cla tak mohou zvýšit konkurenceschopnost na americkém trhu vývozců těch evropských zemí, mezi něž patří i Česko, které novými cly zatíženy být nemají. Tyto ostatní země by od února čelily zhruba polovičnímu clu při vývozu do USA než uvedených osm zemí. Ze situace by mohly těžit zvláště Itálie a Irsko, které mají ze zemí EU poměrně výrazné obchodní propojení s USA, a přitom se na ně nová cla uplatnit nemají.

Ještě výraznější rozdíl mezi celní sazbou uplatňovanou na zmíněných osm zemí a tou uplatněnou na další evropské země by mohl nastat od června. Pokud do té doby Spojené státy Grónsko nezískají a Trump skutečně svoji hrozbu naplní, cla na zmíněných osm evropských zemí stoupnou o dalších 25 procent. Například celkové Trumpovo navýšení celní sazby na dovoz z Německa by pak činilo 37 procentních bodů. Clo na německý dovoz do USA by tak bylo zhruba čtyřnásobné v porovnání s tím, jakému čelí čeští vývozci.

Zůstává však otázkou, zda Trump nová cla vskutku zavede. Už v úterý nadcházejícího týdne může jeho loňská takzvaná reciproční cla zneplatnit Nejvyšší soud USA. Trump chce přitom zavádět cla kvůli Grónsku na stejné legislativní bázi, o něž opírá cla reciproční.

.png)

Ekonomika USA roste nyní rychleji než ta čínská, naznačuje bleskový odhad americké centrální banky

Čísla zahraničního obchodu USA šokují analytiky, děsí Německo a obecně EU

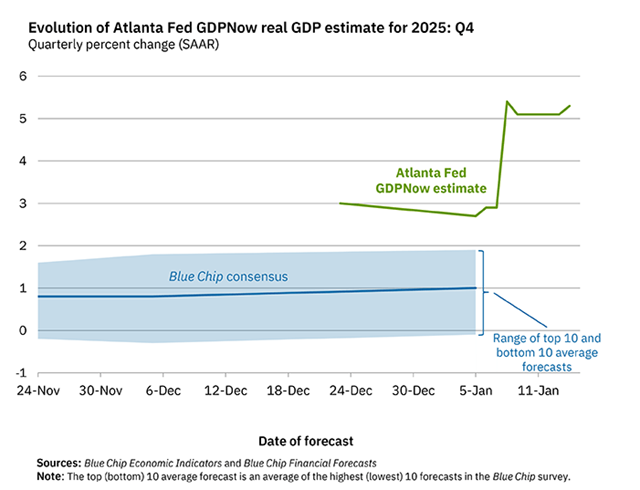

Hospodářství USA v loňském čtvrtém čtvrtletí vykázalo anualizovaný růst 5,3 procenta, vyplývá z bleskového sezónně očištěného odhadu atlantské pobočky americké centrální banky. Pokud by tedy podávalo takový výkon jako loni od října do prosince, za celý rok přidá právě 5,3 procenta, což je růst, který předčí dokonce i expanzi čínské ekonomiky. Ta by měla za loňský rok přidat 4,9 procenta, alespoň podle konsensu mezinárodních finančních institucí, jak jej zachycuje agentura Bloomberg.

Atlantská pobočka americké centrální banky svůj okamžitý odhad průběžně aktualizuje zahrnutím každého nového dílčího makroekonomického údaje, které jsou postupně zveřejňovány. Zásadní změnu provedla letos 8. ledna, kdy po zahrnutí nejnovějších údajů za zahraniční obchod zvýšila svůj okamžitý odhad anualizovaného růstu americké ekonomiky ve čtvrtém čtvrtletí 2025 z 2,9 na 5,4 procenta (viz graf níže; zelená křivka).

Učinila tak zejména v reakci na zveřejnění údajů o obchodním deficitu USA za loňský říjen. Ten byl totiž reálně nejnižší od začátku roku 1999, což byl pro analytiky vskutku šok.

Obchodní deficit USA loni v říjnu klesl nominálně nejníže, na 29,4 miliardy dolarů, za celé období od poloviny roku 2009, kdy na USA tíživě doléhaly důsledky světové finanční krize. V očištění o inflaci byl dokonce nejnižší od začátku právě roku 1999.

Ještě v březnu 2025, před „dnem osvobození“ amerického prezidenta Donalda Trumpa ze začátku dubna, činil obchodní deficit USA celkem 136 miliard dolarů.

Mimořádné zlepšení stavu obchodní bilance USA razantně zvyšuje bleskově odhadovaný výkon celé americké ekonomiky za poslední loňské čtvrtletí. Je však otázkou, zda říjnové mimořádné vzepětí není jen přechodnou záležitostí, ovlivněnou momentálními faktory.

Každopádně platí, že Spojeným státům se nadále daří masivně vyvážet své digitální služby. V oblasti IT upevňují náskok před zbytkem světa každým měsícem, i díky bezkonkurenční implementaci AI. Přitom se Spojeným státům rovněž daří omezovat dovoz do země, jak Trump zamýšlel loni zavedením svých poměrně vysokých cel.

Doplatit však na to může zejména Evropská unie. Vývoz Číny do USA totiž kvůli Trumpovým clům loni klesl o 20 procent, zatímco – například – přebytek Číny z obchodu s Německem stoupl o 108 procent. Poprvé v historii loni Německo vykazovalo deficit v obchodu s Čínou ve své „královské disciplíně“, tedy v oblasti strojů a další pokročilé průmyslové produkce.

Letos může Německo a další evropské země ještě výrazněji zaplavit čínský export, jemuž cly odepřel přístup do USA Trump. Přesměrovaný čínský export zatím absorbuje vedle Německa a obecněji EU ještě hlavně jihovýchodní Asie, ale ta je chudší než Evropa, takže její absorpční kapacita vyprchá dříve než ta evropská. Pro EU, a Německo zejména, z toho všeho kouká neradostná vyhlídka. Buď se opevní cly po Trumpově vzoru (která ale dosud vždy až na výjimky odmítala), nebo za status stále většího odbytiště čínské nadprodukce zaplatí nárůstem vlastní míry nezaměstnanosti a/nebo dluhu.

Vrátíme-li se k zahraničnímu obchodu USA, jejich vývozu svědčil loni kromě zvyšujícího se technologického náskoku také slabý dolar, o jehož oslabení se Trump rovněž zasadil. Trumpovi ovšem nyní do cel může „hodit vidle“ Nejvyšší soud USA, který by jejich podstatnou část mohl zneplatnit už v úterý nadcházejícího týdne. Trump se však dušuje, že v takovém případě uplatní jiné způsoby, jak cla udržet poměrně vysoká.

Tuto středu Nejvyšší soud USA zveřejňoval své verdikty, ten k Trumpovým clům ale nevydal. Další možnost bude mít právě v úterý. S každým dalším týdnem, po který verdikt zveřejněn není, stoupá Trumpova šance, že Nejvyšší soud mu cla nezneplatní. Nebo alespoň, že je sice shledá neplatnými, ale administrativa nebude muset vracet dosavadní inkaso z nich (jde v přepočtu až o více než tři biliony korun). Soudci jsou si totiž dobře vědomi toho, kolik každý další týden odložení zveřejnění verdiktu bude administrativu stát, pokud cla zneplatní, a ještě k tomu nařídí vrácení příslušného inkasa.

Čech vydělává na krabičku cigaret necelou hodinu, Rakušan dvacet minut

Od ledna 2026 se opět zvyšuje spotřební daň, tentokrát se změna dotkne nejen klasických cigaret, ale i jejich alternativ

V České republice tvoří kuřáci zhruba 22 % populace a za nikotinové výrobky ročně utratí bezmála 90 miliard korun. Kuřáci tak pod tlakem drahoty stále častěji hledají levnější cesty k nikotinu.

Zatímco klasické cigarety nadále dominují a generují zhruba 72 % tržeb celého trhu, jejich pozice se postupně oslabuje. Alternativy, zejména zahřívaný tabák, elektronické cigarety a nikotinové sáčky, si už ukously přibližně pětinu trhu. Pro část spotřebitelů nešlo ani tak o změnu životního stylu, jako spíše o finanční kalkulaci – přechod z klasických cigaret na alternativy mohl znamenat úsporu v řádu tisíců korun ročně.

Jenže tato cenová výhoda v roce 2026 rychle mizí. Stát, který už v roce 2024 inkasoval na spotřební dani z tabákových výrobků přes 53 miliard korun, od 1. ledna letošního roku výrazně zpřísnil daňový režim napříč celým nikotinovým trhem. U klasických cigaret se spotřební daň zvýšila o 5 % a stejným tempem poroste i v roce 2027. U zahřívaného tabáku je tempo přísnější: sazby se v letech 2026 i 2027 zvyšují o 15 % ročně. Nejprudší zásah pak dopadl na nově zdaněné substituty, jako jsou náplně do elektronických cigaret či nikotinové sáčky. V roce 2026 zde sazba vyskočila o 50 % a s dalším nárůstem je nutné počítat i v příštím roce. Cenová arbitráž, na které alternativy část své popularity postavily, se tak letos viditelně ztenčuje.

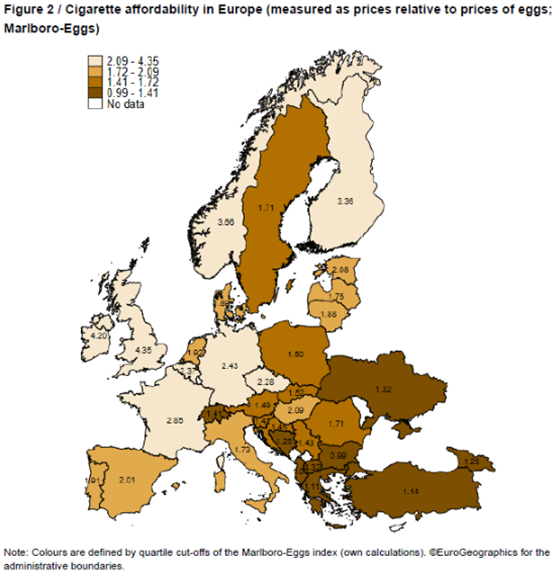

Zajímavý kontext k otázce, jak drahé cigarety ve skutečnosti jsou, nabízí mezinárodní srovnání založené na tzv. Marlboro indexech Vídeňského institutu pro mezinárodní ekonomická studia (wiiw). Ty převádějí krabičku cigaret do každodenních měřítek. Podle posledních dostupných dat za roky 2023–2024 odpovídá v Česku jedna krabička Marlboro zhruba 2,3 balení vajec. Na Slovensku, v Polsku či Rakousku kuřák „obětuje“ přibližně jeden a půl balení, zatímco v Německu je poměr podobný jako u nás, kolem 2,4 balení. I když se konkrétní cenové relace v čase mění, základní obrázek zůstává stabilní. Česko patří v regionu k zemím, kde jsou cigarety vzhledem k cenám běžných potravin spíše hůře dostupné (viz mapa níže).

Ještě názornější je pohled skrze mzdy. V Česku je na jednu krabičku cigaret potřeba zhruba 51 minut práce. V Německu necelých 29 minut a v Rakousku dokonce jen kolem 20 minut. Na Slovensku musí lidé pracovat přes 53 minut a v Polsku zhruba 45 minut.

A jak to s nadsázkou uzavírají ekonomové z Vídeňského institutu: zvyšování daní s cílem snížit dostupnost cigaret zachraňuje životy a ponechává nekuřákům více času i peněz na to, aby si mohli vychutnat své omelety.

Mapa: Na kolik balení vajec vyjde krabička cigaret Marlboro…

Průměrný Čech ušetří přípravou „jídla do krabičky“ zhruba 32 000 Kč ročně

Rostoucí ceny v restauracích a stoupající preference zdravého životního stylu vedou stále více Čechů k domácí přípravě jídla, které pak v zaměstnání konzumují o polední pauze, aniž by tedy navštívili restauraci. Vyplývá to z nového průzkumu společnosti Pluxee, který uskutečnila agentura Ipsos. Pokud „krabičkovému obědu“ dávají přednost každodenně, mohou při současných cenách ušetřit průměrně zhruba 32 000 korun ročně.

Průměrná cena obědového menu v restauraci činí v současnosti zhruba 200 korun, vyplývá z dat společnosti Edenred. Měsíční náklady tak představují přibližně 4300 korun, pokud vyjdeme z průměrného počtu pracovních dní v měsíci, jenž odpovídá 21,5.

Příprava krabičkového oběda vyjde v průměru na 60 až 90 korun, v závislosti na použitých surovinách. Bezmasé pokrmy se cenově pohybují spíše kolem spodní hranice uvedeného pásma, pokrmy s masem spíše kolem jeho horní hranice. Kdo tak například střídá pokrmy s masem a bez něj, dá za krabičkový oběd průměrně 75 korun. Tedy nějakých 1613 korun měsíčně.

Měsíčně tedy konzument krabičkových obědů ušetří průměrně 2687 korun, ročně pak 32 244 korun, jestliže na domácí přípravu obědu přejde zcela a úplně.

Samozřejmě, jedná se o čistě účetní výpočet, jenž nezahrnuje časové náklady, ani tedy náklady obětované příležitosti, spojené s nakupováním ingrediencí pro krabičkový oběd a jeho vlastní domácí přípravou. Rovněž není zahrnuta cena energií, které se při domácí spotřebě využijí.

Na druhou stranu, konzument krabičkových obědu ušetří čas tím, že nemusí docházet z místa zaměstnání do restaurace a čekat tam na obsloužení a samotnou přípravu oběda.

Vařením ve větším množství – a odpovídajícím nákupem většího množství, při využití „úspor z rozsahu“ – a promyšleným nakupováním ingrediencí pro krabičkový oběd, například v akcích, lze dále snížit průměrnou cenu po domácku připravovaných jídel. Takovýto přístup však už může jít na úkor každodenní pestrosti a variability stravy. Přípravou krabičkového oběda lze dále ušetřit tehdy, pokud takový pokrm například obsahuje zbytky z večeře předchozího dne, které by se jinak nezkonzumovaly a skončily v odpadu.

Pochopitelně, při domácí přípravě má strávník vždy lepší přehled o tom, „co vlastně jí“, jaké konkrétní suroviny a v jaké kvalitě. Takovýto přehled při objednávce v restaurací nikdy mít nebude. Krabičkové obědy tak nejsou výhodné pouze cenově, ale mnohdy také z hlediska zdravého životního stylu. Konzument při domácí přípravě může volit zdravější ingredience, než jaké zvolí restaurace, které navíc lépe odpovídají jeho celkovému zdravotnímu stavu či snahám o udržení dobrého zdraví nebo jeho zlepšení.

Czechoslovak Group nemohla ke vstupu na burzu těžko mohla zvolit lepší dobu, index akcií evropských zbrojařů je v tomto týdnu na historickém maximu

Kvůli Trumpovi a dění kolem Grónska

Tuzemská průmyslová skupina koncentrující se na oblast zbrojařství Czechoslovak Group konkretizuje svůj plán vstupu na amsterodamskou burzu. Chce tam získat kapitál v objemu minimálně tří miliard eur, v přepočtu necelých 73 miliard korun, což by znamenalo, že jde o dějinně největší primární úpis akcií kterékoli světové zbrojařské firmy, vychází z kalkulace agentury Bloomberg.

Upsání akcií na amsterdamské burze může dát vzniknout největší české burzovně obchodované firmě. Byť se zatím zdá, že tržní ohodnocení zbrojařské skupiny nebude stačit na dosavadní jedničku, energetickou společnost ČEZ.

ČEZ má nyní tržní hodnotu necelých 733 miliard korun, investoři dle Bloombergu vidí ocenění Czechoslovak Group po vstupu na burzu nejspíše na úrovni v přepočtu zhruba 645 miliard korun. Pokud ale bude geopolitické napětí dále houstnout, z Czechoslovak Group může být hodnotnější firma než ČEZ brzy po vstupu na burzu.

Takovému scénáři nahrává vývoj souhrnného indexu akcií firem evropského zbrojařského průmyslu, který přes dvacet let sestavuje americká banka Goldman Sachs. Tento ukazatel v tomto týdnu, konkrétně v pondělí, uzavřel na svém historickém maximu, bezmála 11 800 bodů (viz graf Bloombergu bníže).

Index zaznamenal svůj boom loni po návratu amerického prezidenta Donalda Trumpa do Bílého domu. Trump od počátku svého druhého funkčního období v úřadu prezidenta USA zpochybňuje smysl NATO a staví v očích mnohých otazník za účast Spojených států v případných spojeneckých akcích. Zároveň alianční spojence dotlačil k závazku navýšit během deseti let obranné a související výdaje na úroveň pět procent hrubého domácího produktu. Takový závazek je vodou na mlýn nejen evropským zbrojovkám.

Bezprostředně, v letošním roce, rostou akcie evropských zbrojovek zejména kvůli dění kolem Grónska, které by Trump rád získal pro Spojené státy. Z dění kolem něj by mohly profitovat zejména skandinávské zbrojovky, jako je norský Kongsberg (letos jeho akcie zatím narůstají o 15 procent) nebo švédský Saab (letos jeho akcie narůstají o 30 procent). Jejich geografická blízkost Grónsku je výhodou navíc oproti dalším evropským zbrojovkám, jejichž akcie by ale letos měly růst na ceně obecně, zejména právě kvůli zostřené Trumpově rétorice (a brzy možná i činům) vůči Evropě.

Americká finanční společnost Morningstar prognózuje, že akcie evropských zbrojovek, které analyticky pokrývá, letos zhodnotí průměrně o 20 procent, i přes výrazný růst uplynulých let.

Evropským zbrojovkám totiž může nahrávat také Trumpovo omezení zpětných odkupů vlastních akcií a výplaty dividend amerických zbrojovek z minulého týdne. Americký prezident míní, že četné americké zbrojovky vyrábí příliš pomalu, protože málo investují, jelikož až příliš značnou část zisku a svých volných peněz vracejí investorům v podobě dividend nebo jimi planě šponují ceny svých akcií. Pokud by byly, jak míní, takto liknavé, těžko se bude uskutečňovat jeho plán vytvořit „armádu snů“ a roku 2027 navýšit americké veřejné výdaje na zbrojení o více než 50 procent na v přepočtu 31 200 miliard korun, tedy zhruba 15násobek státního rozpočtu ČR (když přitom už nyní dávají USA na zbrojení více než dalších devět zemí daného světového pořadí dohromady). Tento svůj záměr oznámil rovněž v minulém týdnu.

Samozřejmě, takový plán, naplní-li jej Trump, jen dále podpoří akcie zbrojovek, zejména amerických, ale zprostředkovaně také evropských. Trumpovo omezení zpětných odkupů a dividend ale na druhou stranu může samo o sobě v očích mezinárodních investorů učinit z amerických zbrojařských akcií méně žádané zboží v porovnání s akciemi evropských, ale také asijských zbrojovek, jichž se takové omezení netýká. Což tedy jen potvrzuje, že načasování Czechoslovak Group svého vstupu na burzu dává dobrý smysl.