Konsolidovat se vyplatí, ale pozor na dluhové pasti

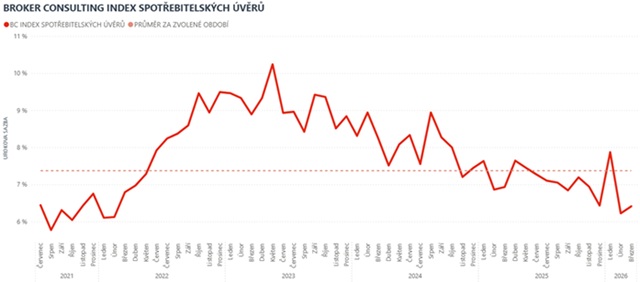

Podle Broker Consulting Indexu průměrné úrokové sazby spotřebitelských úvěrů klesají. Průměrná úroková sazba za duben činí 6,13 %, zatímco v březnu byla na hodnotě 6,41 %. Od září loňského roku hodnoty indexu kolísají v rozmezí 0,2–1,5 procentního bodu. Aktuální hodnota je zároveň nejnižší za poslední čtyři roky, což vytváří příznivé podmínky pro konsolidaci i nové úvěry, na které banky klienty lákají. Má to ale háček – navzdory nižším sazbám klienti nemusí vždy skutečně ušetřit.

„Zatímco sazby hypoték se mění velmi pozvolna či stagnují, průměrné sazby spotřebitelských úvěrů se mohou měnit i v řádech několika desetin každý měsíc. Také dubnový pokles o 28 bazických bodů tedy zůstává v mezích normálu. Zároveň ale jde o nejnižší sazbu spotřebitelských úroků od února roku 2022 – tehdy činila 6,12 %,“ říká Michaela Pudilová, analytička spotřebitelských a hypotečních úvěrů Broker Consulting a dodává, že právě volatilita sazeb byla charakteristická pro všechny měsíce roku 2026 a také poslední kvartál roku předchozího.

Letošní leden otevřel index spotřebitelských úvěrů (tzv. „půjček na cokoliv“) na hodnotě 7,87 %, což představovalo nejvyšší číslo od října roku 2024. Následně sazby klesly na únorových 6,22 % a v březnu opět vystoupaly na 6,41 %. Podobně jako v loňském roce tedy sazby zůstávají dlouhodobě velmi proměnlivé.

Dubnová průměrná sazba je podle Michaely Pudilové z Broker Consulting mimo jiné důsledkem strategizování bank, které se snažily nalákat klienty na výhodnější nabídky: „Duben výrazně poznamenaly kampaně jednotlivých poskytovatelů, kdy mnozí nabízeli předem danou úrokovou sazbu bez ohledu na hodnocení klienta. Některé kampaně se týkaly také konsolidace úvěrů, kde v případě převedení úvěrů pod jeden nový produkt je klient opět zvýhodněn nižší úrokovou sazbou.“

Konsolidací půjček nemusíte vždy ušetřit

Příznivá situace na trhu s úvěry může řadu klientů, kteří by rádi své stávající půjčky sjednotili, utvrdit v tom, že právě nyní dosáhnou na nejvýhodnější nabídky. Experti ovšem varují, že prvotní úroková sazba, kterou banka nabízí, se ještě v průběhu řízení může změnit – a to zejména v rámci tzv. scoringu (procesu posuzování) daného klienta a jeho finanční situace. „Zároveň klientům doporučujeme dobře si pohlídat, zda jsou nové podmínky úvěru skutečně výhodnější i v dlouhodobém propočtu. U některých půjček může být například měsíční splátka nižší, ale jelikož jsou částky rozprostřeny na delší období, klient ve finále zaplatí citelně víc – paradoxně právě na úrocích," dodává Michaela Pudilová.

Prostředky, které si klienti uvolní díky konsolidaci půjček, by zároveň měly být využity správným způsobem – například pro vytvoření dostatečné finanční rezervy nebo rychlejší splácení. Pokud se klienti naopak nechají zlákat k dalším „výhodným" úvěrům, mohou snadno skončit v dluhové pasti. „Obecnou zásadou, kterou klientům nejčastěji připomínáme, je neunáhlit se. Sazby mohou samy o sobě napovědět, kdy je nejvýhodnější o půjčku zažádat, nicméně celkovou představu o její vhodnosti a výhodnosti lze získat až po zhodnocení všech klíčových proměnných, a to zejména v dlouhodobém horizontu a s přihlédnutím k nejlepším oborovým zásadám, spíše než k aktuálním trendům,“ uzavírá Michaela Pudilová z Broker Consulting.

Broker Consulting Index spotřebitelských úvěrů je analytický nástroj, který ukazuje průměrnou úrokovou sazbu

u spotřebitelských úvěrů, jež zprostředkovali konzultanti Broker Consulting a pobočky Broker Point či Broker Point Premium, u poskytovatelů bankovních a nebankovních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba do Indexu vstupuje větší vahou. Výhodou metody výpočtu je to, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a index není závislý na datech dodávaných třetími stranami.

Proč je dobré Index sledovat

Broker Consulting Index spotřebitelských úvěrů zachycuje vývoj úrokových sazeb u spotřebitelských úvěrů. Je praktickým indikátorem toho, jak se pro českou veřejnost úvěry vyvíjejí z hlediska úrokových sazeb, a tedy i výše splátek na určitou půjčenou sumu. Lidé si tyto typy úvěrů berou, aby financovali různé potřeby. Od dovolené přes nový telefon až po překlenutí nějaké tíživé situace. Zásadní význam má index pro domácnosti, které splácejí větší množství úvěrů a splátky je dusí. Index jim může otevřít oči, že půjčky je možné refinancovat s mnohem nižší úrokovou sazbou, a nastartovat tak cestu za ozdravením rodinných financí. Sazby spotřebitelských úvěrů jsou na trhu velmi různé, lidé často dobře nezhodnotí situaci a sjednají si drahou půjčku. Index je důvěryhodným podkladem pro média při komunikaci praktického a pro občany zajímavého tématu. Index nemá za cíl ukazovat průměr trhu, ale zdravou sazbu. Pokud si proto člověk chce sjednat spotřebitelský úvěr ať už v bance, nebo v nebankovní instituci, a úroková sazba je výrazněji vyšší než aktuální index, je potřeba zpozornět. (12.5.2026)