.jpg?s3=1)

Lukáš Kovanda, hlavní ekonom Trinity Bank

USA dál utrácí, Čína spoří a Evropa ztrácí dech

Světová ekonomika se opět rozjíždí opačnými směry. Nerovnováhy mezi největšími ekonomikami výrazně vzrostly. Zatímco Čína v roce 2024 vykázala rekordní přebytek zahraničního obchodu, Spojené státy se dál zadlužují tempem, které Mezinárodní měnový fond (MMF) označuje za varovné. Podle MMF většina těchto nerovnováh není přirozeným vývojem, ale výsledkem špatně nastavených domácích politik. Největší roli v tom hrají Čína, USA a eurozóna.

Příčinou nejsou vnější šoky, ale vnitřní hospodářská politika. Amerika dál jede na deficitní rozpočet a úspory zůstávají jen na papíře. Čína stále víc spoří a její ekonomika se příliš spoléhá na vývoz. A Evropa mezitím zaostává v investicích, čím dál víc ztrácí za Spojenými státy a propadá se v produktivitě.

V některých zemích, například v USA, přibývá snah řešit nerovnováhy obchodními bariérami. Podle MMF je to ale slepá cesta. Cla ve skutečnosti snižují investice i úspory, a na samotné obchodní bilanci mají jen malý vliv. Zato vedlejší škody jsou citelné – oslabují růst, zvyšují napětí a živí protekcionismus.

Navzdory geopolitickým posunům zůstává americký dolar nadále hlavní měnou světového finančního systému. I po osmi dekádách hraje klíčovou roli v mezinárodním obchodě, rezervách i investicích. Spojeným státům to dává výhodu, mohou si půjčovat levněji než ostatní. Ale zároveň to znamená, že jejich ekonomika nese větší díl globálních rizik. Když přijde krize, svět se uchyluje k dolaru, a USA tak nesou odpovědnost za stabilitu celého systému.

Dolar si navzdory své roli prochází ztrátou důvěry. Od ledna klesl o osm procent, což je největší pololetní propad od roku 1973. Trhy tím vysílají jasný signál, že současné tempo zadlužování Spojených států považují za rizikové.

Zpráva zároveň upozorňuje, že Čína se stává hlavním centrem světového obchodu, zatímco Spojené státy zůstávají dominantní ve financích. Vzniká tím stále větší nerovnováha mezi obchodní a finanční mocí, což do budoucna zvyšuje riziko otřesů.

Znepokojující je i to, že geopolitické napětí a nedůvěra mezi státy snižují ochotu ke vzájemné spolupráci. Pokud by se svět rozdělil do izolovaných bloků, mezinárodní měnový systém by ztratil stabilitu. Výsledkem by byla vyšší volatilita, nejistota a dražší financování pro všechny.

Závěr MMF je jasný. Mezinárodní měnový systém zatím drží pohromadě, ale rostoucí nerovnováhy ho mohou vychýlit. Odpovědí nemá být větší uzavírání se do sebe. MMF místo toho apeluje na vnitřní reformy. Země by měly konsolidovat veřejné finance, posílit domácí poptávku, investovat do budoucnosti a udržet otevřenost vůči světu.

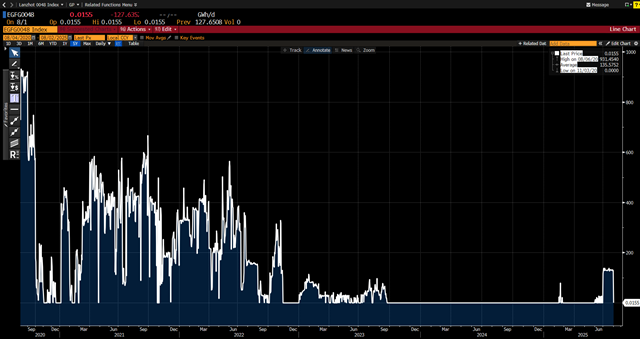

Přes Česko už zase žádný tranzitní plyn neteče

Českým domácnostem může proto zdražit plyn. Jednalo se o předčasnou radost?

Tranzit zemního plynu přes Česko na Slovensko včera klesl prakticky na nulu. S koncem července tak alespoň prozatím skončila přeprava plynu přes území Česka do dalších zemí, z níž mohl státní podnik Net4Gas inkasovat tranzitní poplatky. Minulý týden přitom některá česká média psala o tom, že Českem opět protéká plyn „ve velkém“. Taková situace by byla argumentem ve prospěch hojně diskutovaného zestátnění plynovodní sítě Net4Gas roku 2023. Jedním z klíčových argumentů pro zestátnění bylo právě to, že Česko bude moci inkasovat tranzitní poplatky, které až do té doby šly soukromým zahraničním vlastníkům společnosti Net4Gas.

Po ruské invazi na Ukrajinu, odpojení podstatné části Evropy od dodávek ruských energií a ukončení provozu plynovodu Nord Stream přestalo Česko roku 2022 z hlediska přepravy plynu sloužit jako tranzitní země. O rok později pak vláda rozhodla zestátnit NetGas, což kromě strategických důvodů zdůvodňovala i možným inkasem z tranzitu.

Letos v červenci se vůbec poprvé od zestátnění plynovodní sítě mohlo zdá, že český stát skutečně poplatky inkasovat bude. Odtok plynu předávací stanicí Lanžhot na česko-slovenských hranicích prudce vyskočil hned 1. července, nicméně v pátek, 1. srpna, stejně hluboce propadl. V průměru červencový odtok činil 130,1 gigawatthodiny denně. Jednalo se o nejvýraznější průměrný denní objem odtoku plynu z Česka na Slovenska od srpna 2022. V září 2022 pak došlo k sabotáži a explozím na zmíněném plynovodu Nord Stream a jeho sesterském potrubí Nord Stream 2, které definitivně ukončily přepravu plynu touto cestou.

Letos v červenci tedy Slovensko odebíralo nejvíce plynu od Česka právě od zničení plynovodů Nord Stream. Slovenská strana musela navýšit objem přepravy plynu přes Česko – původem šlo o plyn americký, katarský či norský -, neboť utlumilo svůj dovoz přes Maďarsko.

V pátek došlo rovněž k citelnému poklesu přetoku plynu z Německa do Česka, přes hraniční stanici Brandov v Krušných horách. Česko takto obdrželo jen zhruba 264 gigawatthodin plynu. Červencový průměr podle dat Bloombergu přitom činil 391,4 gigawatthodiny, přičemž v některých dnech první poloviny července se přetok blížil i 500 gigawatthodin. V pátek tedy klesl takřka na polovinu těchto maxim. Což právě koresponduje s tím, že Česko opětovně ztratilo svoji krátce získanou pozici tranzitní země.

Od příštího roku navíc může tuto pozici ztratit zcela. Slovensko totiž nyní nově plánuje, že od příštího roku bude všechen svůj plyn dovážet výhradně z Ruska. V současnosti má Slovensko z Ruska jen méně než polovinu svého dováženého plynu, uvádí Bloomberg, což právě umožňovalo Česku vykazovat v červenci nenulový tranzit plynu i související příjmy.

Jenže od ledna 2026 zakáže EU nakupovat ruský plyn eurounijním obchodníkům na okamžitém trhu. Tím se uvolní plynovodní kapacita slovenskému podniku SPP a jeho maďarskému protějšku MVM. Tyto podniky budou mít nadále v rámci výjimky možnost dovážet ruský plyn. A budou jej tak moci dovážet o to více, kvůli oné uvolněné kapacitě.

Výjimku si Slovensko a Maďarsko vyjednaly pohrůžkou vetováním sankcí EU vůči Rusku. Pokud by Slováci příští rok brali vskutku všechen importovaný plyn z Ruska, tranzit plynu přes Česko na Slovensko klesne opět trvaleji k nule – a tím pádem tedy také příslušné tranzitní poplatky.

Zůstává však naděje, že přes Česko by i v takovém případě mohl proudit plyn na Slovensko a dále na Ukrajinu, která by tak touto západní trasou doplňovala své zásobníky. Data z prvního srpnového dne ale tomto scénáři neodpovídají, přestože Ukrajině je plynem před nadcházející topnou sezonou kriticky podzásobená.

Pokud by se tranzit plynu přes Česko obnovil trvaleji, bude to mít pozitivní dopad na cenu plynu pro tuzemské odběratele. Plynovodní síť je totiž třeba udržovat v chodu bez ohledu na to, zda skrze ni plyn teče, či ne. Pokud tedy náklady na údržbu nezaplatí příjmy Net4Gas, promítne se to do účtů všem spotřebitelům přes regulovanou složku ceny plynu.

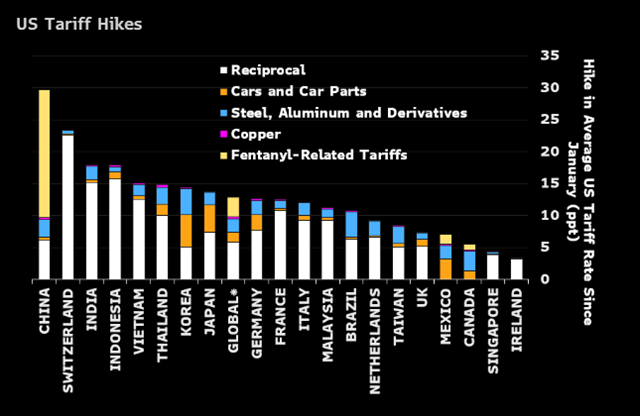

Trump přitvrdil vůči Švýcarsku, uvalil na něj 39procentní clo

Jde o předzvěst jeho vysokého cla na dovoz farmaceutických přípravků z EU?

Americký prezident Donald Trump rozhodl uvalit 39procentní clo na dovoz ze Švýcarska. Zároveň oznámil celní sazby na dovoz z některých dalších zemí. Nicméně jen málo z nich čelí ještě vyššímu clo než Švýcarsko. Jednou z nich je Sýrie, jejíž vývoz do USA Trump zatížil dokonce 41procentním clem – nejvyšším vůbec.

Z opravdu význačných ekonomika svět ale prakticky žádná – s výjimkou Číny – nečelí tak výraznému letošnímu navýšení cla z Trumpovy strany jako právě Švýcarsko (viz graf Bloombergu níže).

Švýcaři vysokým clem, nad nímž již prezidentka alpské země Karin Kellerová-Sutterová vyjádřila „hlubokou lítost“, pykají za to, že se nepodvolili a nebyli ochotni učinit ústupky jako třeba Evropská unie. Brusel se zavázal k obřím nákupům energetických surovin a zbraní z USA a dále k investicím rovněž v rozsahu vyšších stovek miliard dolarů tamtéž. Výměnou za to dostal clo převážně „jen“ 15procentní.

Dost možná ale Švýcarsko nebylo s to už ani žádné ústupky objektivně poskytnout, ani kdyby chtělo. Vždyť od ledna 2024 zrušilo vlastní dovozní cla, jimiž chránilo svůj průmysl, takže 95 procent jeho veškerého dovozu nyní podléhá nulovému clu (do roku 2023 to bylo 81 procent). Každopádně 39procentní clo, které na něj Spojené státy uvalují nyní, je ještě vyšší než 31procentní sazba, kterou Trump alpské zemi přiřkl začátkem dubna, během „dne osvobození“, kdy oznámil vstupní sazby svých takzvaných recipročních cel.

Nicméně vysoké clo na Švýcarsko musí zajímat i Evropskou unii. Brusel totiž stále s Washingtonem nedojednal finální úroveň cla na farmaceutické výrobky. Farmaceutické výrobky přitom představují takřka polovinu švýcarského vývozu do USA a jsou vysoce důležitým exportním artiklem také Evropské unie jako takové a jejího vývozu do USA. Vysoké clo na švýcarský vývoz do USA tedy může signalizovat, že Trump hodlá zavést poměrně vysoké clo také na vývoz farmaceutik z EU. To by vedlo k ještě výraznější asymetrii obchodního vztahu USA a EU, než jaká se předpokládá nyní.

Trump navíc stupňuje svůj střet s globálním farmaceutickým průmyslem, z podstatné části evropským, již nyní, a to svým tlakem na snížení cen jeho přípravků. Hned sedmnácti ze světově největších výrobců léčiv, včetně amerických, rozeslal dopisy, v nichž požaduje, aby své ceny uplatňované v USA okamžitě, během 60 dní, snížili na úroveň aplikovanou v jiných zemích. Pokud ti své ceny do konce září nepřizpůsobí, Trump podle svých slov využije každého možného opatření, aby americké rodiny před nekalou cenotvorbou ochránil.

Dotace fatálně ničí evropskou ekonomiku, zjišťuje v nové studii OECD

Čínskou zdaleka tolik ne – proč přesně?

Vlády po celém světě nalévají do domácích firem stovky miliard s vírou, že z nich vychovají tahouny ekonomiky. Místo růstu ale často jen přiživují neefektivitu a narušují tržní soutěž.

OECD analyzovala stovky velkých průmyslových podniků a zjistila, že dotace firmám sice pomáhají urvat větší podíl na trhu, ale nevedou k vyšší produktivitě, větším investicím ani lepší ziskovosti. Firmy vyrábějí stejně jako dřív. Jen si díky státní pomoci mohou dovolit zlevnit a zabrat větší kus trhu.

Teoreticky by měly dotace fungovat jako motor změny. Snížit náklady, povzbudit investice, nastartovat inovace. Jenže realita je jiná. V číslech sice rozpočty na investice rostou, ale samotné chování firem se nemění. Utrácet víc začnou ne proto, že chtějí, ale protože mohou.

Produktivita stagnuje nebo dokonce klesá. A bez produktivity se žádná ekonomika dlouhodobě neobejde. Pokud firmy ztratí motivaci zlepšovat se, protože si zvyknou na státní pomoc, trh přestává odměňovat ty nejlepší. Začíná nadržovat těm, kteří mají nejblíže k veřejným rozpočtům.

Největšími příjemci dotací jsou čínské podniky, hlavně ve strategických oborech jako je hliník, cement, sklo nebo polovodiče. Jenže na rozdíl od Západu jsou v Číně dotace systémové. Firmy s nimi dlouhodobě počítají a umějí je zabudovat do svého fungování. Západní firmy dostávají dotace spíš nárazově. Jsou méně předvídatelné, a proto méně užitečné.

OECD upozorňuje, že klíčová je forma podpory. Nejlépe vycházejí daňové úlevy. Dávají firmám volnost, nejsou vázány na konkrétní projekt a bývají stabilní. Horší variantou jsou zvýhodněné půjčky pod tržní sazbou. Často končí u firem v problémech, které si díky nim jen prodlouží přežívání. K růstu je to ale neposune.

Hlavní zjištění studie je, že dotace sice zvyšují tržní podíl, ale nezvyšují zisk. Výsledkem je prostředí, kde vítězí ti, kteří prodávají levně díky veřejným penězům, ne ti, kteří nabízejí skutečnou hodnotu.

Stát si tím pod sebou podřezává větev. Chce podporovat silné hráče, ale místo toho drží nad vodou firmy závislé na pomoci. Namísto reálného růstu vzniká jen jeho draze zaplacená iluze.

Zdroje:

► https://www.oecd.org/content/dam/oecd/en/publications/reports/2025/02/how-governments-back-the-largest-manufacturing-firms_64f9eef0/d93ed7db-en.pdf

► https://oecdecoscope.blog/2025/07/22/the-market-implications-of-industrial-subsidies/

Česká ekonomika odolává Trumpovi hůře, než analytici očekávali

Ve druhém čtvrtletí rostla méně, než mínili

České hospodářství přidalo ve druhém letošním čtvrtletí 2,4 procenta v meziročním vyjádření. To je sice poměrně solidní výsledek, přesto však horší, než s jakým analytici oslovení agenturou Bloomberg počítali ve střední hodnotě svých dohadů – ta činila 2,5 procenta. Ještě výrazněji zaostal růst české ekonomiky za předpoklady v mezikvartálním pohledu. Očekával se růst 0,4 procenta, zatímco výsledek je jen poloviční – a to 0,2 procenta. Jde však o předběžné údaje. Mohou se ještě změnit, a to oběma směry, až ČSÚ v příštích týdnech svá data zpřesní.

V kontextu hrozby transatlantické obchodní války je však mezičtvrtletní růst pořád úspěchem. Pomohla skutečnost, že americký prezident Donald Trump v první polovině dubna odložil zavedení takzvaných recipročních cel o 90 dní, tedy až za horizont druhého čtvrtletí. Prodloužil tak dobu, po kterou se americké firmy a domácnosti mohly předzásobovat za ceny recipročním clem ještě nezatížené. Tato navýšená zahraniční poptávka pomohla Česku vykázat mezičtvrtletní růst, byť tedy nižší, než s jakým se počítalo. Napjatá atmosféra v mezinárodních obchodních vztazích na malou, otevřenou, exportně orientovanou ekonomiku České republiky totiž pochopitelně doléhá nepříznivě, což efekt předzásobování tlumí jen částečně. Ostatně mezičtvrtletně se saldo zahraničního obchodu ČR projevilo v údajích k růstu celé ekonomiky negativně.

Naopak spotřeba domácností byla mezičtvrtletně hlavním tahounem celé ekonomiky, a stejně tak i meziročně. Domácnosti těží z pokračujícího růstu reálné mzdy, která by už v příštím roce měla dosáhnout úrovně roku 2019. K výraznějším útratám se domácnosti osmělují i proto, že mají z časů covidu a následné energetické a inflační krize vybudovaný polštář úspor. Míra úspor domácností je po roce 2019 soustavně znatelně vyšší než v minulém desetiletí.

Za celý letošek by česká ekonomika měla přidat 1,8 procenta. Brzdit ji bude nadále napjatá atmosféra v mezinárodních obchodních vztazích. Nicméně „žádná kaše se nemusí jíst tak horká, jak se uvaří“. Nedělní obchodní ujednání mezi USA a EU například snižuje americké clo na automobily a autodíly z EU z 27,5 na 15 procent, což je příznivá zprava pro českou ekonomiku, silně se o autoprůmysl opírající.

EU zavádí uhlíkové clo. Ochrana klimatu, nebo překážka pro obchod?

Evropská unie se v boji proti klimatickým změnám vydala cestou jednostranného nástroje – tzv. uhlíkového cla, neboli Mechanismus uhlíkového vyrovnání na hranicích (CBAM). Od října 2023 platí přechodná fáze, ostrý provoz začne v roce 2026. CBAM má zabránit „uhlíkovému úniku“, kdy firmy přesouvají výrobu mimo EU do zemí s laxnějšími klimatickými pravidly. Nyní se začne platit za uhlík i na hranicích – dovozci budou muset nakupovat emisní certifikáty obdobně jako evropští výrobci platící v systému EU ETS.

Podle nové studie Mezinárodního měnového fondu (MMF) budou ekonomické dopady v první fázi relativně malé – dovoz do EU se má zdražit o 0,1 %, náklady vývozců mimo EU vzrostou o 0,04 % hodnoty jejich exportu. Jenže průměrná čísla mohou být zavádějící – skutečné dopady CBAM se výrazně liší podle odvětví a země. Nejvíce budou zasaženy komodity jako železo, ocel, hliník nebo elektřina, a především státy, jejichž výroba je silně emisně náročná.

Z pohledu mnoha třetích zemí jde o jednostranné clo, které postihuje jejich vývoz, aniž by respektovalo rozdílné možnosti států s nižšími příjmy investovat do čistších technologií. Výrazné dopady se podle MMF očekávají u Bosny a Hercegoviny, kde náklady CBAM mohou dosáhnout až 1,2 % hodnoty vývozu do EU – nejvíce ze všech analyzovaných států. Ukrajina je obzvláště zranitelná v klíčových odvětvích: přibližně 28 až 30 % jejího vývozu železa, oceli a cementu směřuje do EU. Moldavsko se zase potýká s vysokou emisní náročností výroby cementu a hliníku, což výrazně zvyšuje nákladovost těchto exportů.

CBAM navíc přináší potíže i uvnitř EU. Chorvatsko, silně závislé na elektřině z Bosny, Litva s dovozem cementu, nebo Řecko s ocelí a hliníkem – ti všichni pocítí nový režim ve formě vyšších cen vstupů. Pokud se CBAM rozšíří i na další sektory a povolenky zdraží (MMF ve svých modelech očekává nárůst ceny až na 140 USD za tunu CO₂ do roku 2030), může to znamenat reálné náklady pro celý evropský průmysl i spotřebitele.

A co přínos pro klima? Ten bude skutečný pouze tehdy, pokud EU inspiruje i další mocnosti – USA, Čínu, Indii. Pokud zůstane v roli osamoceného „klimatického lídra“, riskuje zhoršení mezinárodních vztahů, přesměrování obchodu a ztrátu důvěry v klimatickou spolupráci. Evropa si pak za svou ambici může nakonec zaplatit vyšší cenu, než čekala. (3.8.2025)