.jpg?s3=1)

Lukáš Kovanda, hlavní ekonom Trinity Bank

Může prohloubit ekonomické zaostávání EU za USA, nejen v oblasti umělé inteligence

Plánovaný masivní rozvoj amerického uhelného průmyslu pod taktovkou administrativy Donalda Trumpa sice zvýší nabídku této komodity na světových trzích, koncové ceny energií v Evropské unii však zásadně nesníží. Hlavní překážkou pro zlevnění elektřiny v Evropě zůstává přísná unijní klimatická regulace, zejména systém emisních povolenek.

Trumpova administrativa uvolnila finanční balíček v hodnotě zhruba 700 milionů dolarů na podporu uhelných elektráren a výstavbu nového exportního terminálu na západním pobřeží USA. Tento krok má umožnit masivní vývoz amerického uhlí na globální trhy, což vytvoří tlak na pokles cen této suroviny. Pro evropské země, které uhlí stále využívají, to sice znamená levnější vstupní materiál, efekt na peněženky spotřebitelů ale bude minimální.

I kdyby bylo americké uhlí sebelevnější, evropské uhelné zdroje musí nadále platit vysoké částky za vypouštěné emise CO2 v rámci systému EU ETS. Emisní povolenka tak uhelnou elektřinu v EU uměle prodražuje a vymazává cenovou výhodu levného importu.

Ceny elektřiny v Evropě jsou navíc dlouhodobě navázány na ceny zemního plynu. Přestože Trumpův pro-fosilní kurz podporuje těžbu, aktuální geopolitické napětí na Blízkém východě a s tím spojené riziko výpadků dodávek zkapalněného plynu (LNG) tlačí ceny plynu nahoru. Americké uhelné investice přitom nedokážou kompenzovat geopolitická rizika, která evropský energetický trh nadále drží v nejistotě.

V USA však Trumpova sázka na uhlí může vést ke zlevnění elektřiny, což by zvýšilo rentabilitu datových center umělé inteligence, a ještě výrazněji prohloubilo ekonomického zaostávání EU za USA, a to nejen v oblasti umělé inteligence.

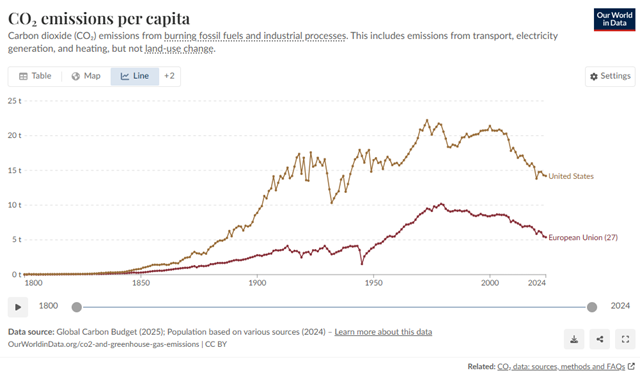

Administrativa USA přitom současně zasazuje políček do tváře EU a její snahy o redukci emisí skleníkových plynů a o uhlíkovou neutralitu, jež je vtělena do programu Green Deal. Spojené státy jsou přitom už nyní v přepočtu na osobu zhruba trojnásobně větším emitentem skleníkových plynů než EU (viz graf níže) a bez jejich součinnosti je vyhrocený boj samotné EU proti globální klimatické změně ještě beznadějnější.

Proč nejsou Češi bohatší než Němci, když pracují o měsíc ročně déle?

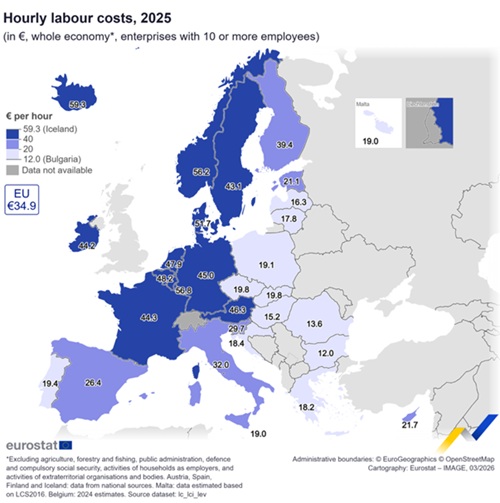

Evropa pracuje stále méně. Zatímco ještě v roce 2015 činila průměrná skutečně odpracovaná délka pracovního týdne zaměstnanců v Evropské unii 36,9 hodiny, loni už to bylo pouze 35,9 hodiny. Evropský žebříček vede Řecko (39,6 hodiny), následované Bulharskem (38,7 hodiny), Polskem (38,7 hodiny) a Litvou (38,4 hodiny). Na opačném konci stojí Nizozemci (31,9 hodiny), Dánové a Němci (shodně 33,9 hodiny) a Rakušané (34 hodiny).

.jpg)

Právě srovnání České republiky s jejími sousedy nabízí nejzajímavější pohled. Český zaměstnanec stráví v práci v průměru 37,5 hodiny týdně. To je o více než tři a půl hodiny týdně více než v Německu nebo Rakousku. Za celý rok tento rozdíl představuje zhruba 180 hodin navíc, což odpovídá více než jednomu celému pracovnímu měsíci. V regionu střední Evropy sice Češi nepracují úplně nejdéle, protože Poláci odpracují v průměru 38,7 hodiny a Slováci 37,6 hodiny týdně, přesto je náš časový náskok oproti západním sousedům obrovský.

Německo i Rakousko však dokážou za každou odpracovanou hodinu vytvořit výrazně vyšší ekonomickou hodnotu. Hodinová produktivita práce dosahuje v Německu 122,9 procenta průměru Evropské unie a v Rakousku 115,9 procenta. Naproti tomu Česká republika se pohybuje na úrovni 78,4 procenta evropského průměru, Slovensko na 81,2 procenta a Polsko na 68,6 procenta. Český zaměstnanec sice pracuje déle, ale za hodinu práce vytvoří přibližně o 36 procent méně ekonomické hodnoty než jeho německý protějšek. Data jasně ukazují, že delší pracovní doba sama o sobě automaticky k vyšší ekonomické výkonnosti nevede.

Tato realita je důvodem, proč se české mzdy stále nemohou plně přiblížit západoevropské úrovni. Bohatství země totiž nevzniká primárně množstvím času stráveného v práci, ale tím, kolik hodnoty dokáže ekonomika během těchto hodin vyprodukovat. Rozhodující roli zde hrají moderní technologie, automatizace, kvalita infrastruktury, organizace práce a také podíl výroby a služeb s vyšší přidanou hodnotou.

Produktivita se pak přímo promítá do nákladů práce, které úzce souvisejí s výší výdělků. V Německu činí průměrné hodinové náklady práce 45 eur a v Rakousku 46,3 eura. V České republice dosahují 19,8 eura, což nás staví na srovnatelnou úroveň se Slovenskem (19,8 eura) a těsně před Polsko (19,1 eura). Tyto propastné rozdíly vůči západním zemím EU z velké části pouze odrážejí celkovou ekonomickou vyspělost jednotlivých zemí. Vyšší mzdy a vyšší náklady na zaměstnance si totiž mohou dlouhodobě dovolit jen ty ekonomiky, které dokážou každou hodinu využít efektivněji.

Tento vztah mezi produktivitou a životní úrovní se pak naplno projevuje v celkovém bohatství společnosti a v tom, co si lidé mohou reálně koupit. Když se podíváme na hrubý domácí produkt na obyvatele v paritě kupní síly, Německo dosahuje 115 procent průměru Evropské unie a Rakousko dokonce 117 procent. Česká republika se nachází pod tímto průměrem, konkrétně na úrovni 92 procent. Stále jsme na tom ale lépe než Polsko (81 procent) a Slovensko (75 procent).

Data tak potvrzují, že český problém rozhodně nespočívá v nedostatku odpracovaných hodin. Naši západní sousedé jsou jasným důkazem, že cesta k prosperitě a vyšším mzdám nevede přes delší pobyt na pracovišti, ale přes vyšší hodnotu vytvořenou během každé jedné hodiny.

Vláda zásadně „řízne“ do penzijního spoření, banky soptí. Třeba v Estonsku se ale podobný „řez“ povedl

Na třetím pilíři českého penzijního systému nadstandardně vydělávají finanční instituce, nikoliv budoucí důchodci, míní vláda a hodlá penězovod k bankám a penzijním společnostem notně přiškrtit. Ministryně financí Alena Schillerová dnes představila zásadní zásah do poplatkové politiky bank a penzijních společností. Záměr snížit podíl poplatků na celkovém spoření za 35 let z poměrně vysokých 56 procent na pouhých 16 procent a zastropovat správní poplatek na úrovni 0,5 procenta sice vyvolává v bankovních domech rozhořčení, z pohledu českého střadatele jde však o ekonomickou smysluplnost a motivující faktor. Pokud má třetí pilíř plnit svou roli, vskutku zásah potřebuje. Vodítkem může být třeba poměrně čerstvá zkušenost z Estonska.

Současný stav doplňkového penzijního spoření v ČR je obtížně udržitelný. Za Fialovy vlády odešel ze třetího pilíře půl milion klientů a mladá generace do 30 let produkt zhusta ignoruje – spoří jich pouhých 430 tisíc. Důvod je prostý: kombinace nízké výkonnosti, inflace a poměrně výrazných poplatků způsobuje, že lidé v penzijních fondech paběrkují. Stát sice ročně podporuje systém 18 miliardami korun z rozpočtu, ale podstatná část těchto veřejných peněz končí v čistých ziscích bankovních skupin. Skutečnost, že po 35 letech spoření dnes klient odevzdá více než polovinu naspořené částky na poplatcích, je těžko obhajitelná.

Navíc není třeba úplně vymýšlet kolo. Zmíněné Estonsko v letech 2017 až 2019 provedlo reformu, která je dnes v ekonomickém světě považována za dobrý příklad toho, jak stát může legislativní silou zlomit odpor bankovní lobby a razantně zlevnit penzijní systém pro své občany. Pobaltský stát měl v rámci zemí OECD dlouhodobě jedny z nejvyšších poplatků a zároveň nejhorší reálné výnosy. Místní banky argumentovaly úplně stejně jako ty české: tvrdily, že správa peněz je drahá, distribuce nákladná a jakékoliv politické zásahy trh zničí a uvrhnou penzijní společnosti do ztrát.

Estonský stát přesto zakročil. Klíčovým nástrojem se stalo zavedení takzvaného degresivního zákonného stropu na poplatky za správu. Estonský parlament schválil mechanismus, podle kterého platí jednoduché pravidlo: čím více peněz daný fond celkově spravuje, tím nižší procentuální poplatek smí od koncových klientů vybírat. Plošný zákonný strop byl okamžitě sražen z původních dvou procent na 1,2 procenta, ale díky objemovým koeficientům spadly reálné poplatky největších fondů na trhu bleskově na úroveň mezi 0,2 % až 0,4 %. Během jediného měsíce od účinnosti zákona klesl průměrný poplatek na estonském trhu o třetinu.

Druhým pilířem estonského úspěchu bylo vynucené otevření trhu nízkonákladové konkurenci. Stát legislativně zjednodušil vznik pasivních indexových fondů, které peníze neinvestují prostřednictvím drahých aktivních manažerů, ale automaticky kopírují globální akciové trhy (např. index MSCI World). Když na trh vstoupily dravé nízkonákladové platformy, jako byl projekt Tuleva založený samotnými střadateli, a nabídly správu za pouhých 0,34 procenta, tradiční velké bankovní domy jako Swedbank nebo SEB musely pod tlakem masivního odlivu klientů okamžitě zlevnit i své stávající produkty. Estonský trh to bez problémů přežil, banky nezkrachovaly, pouze musely digitalizovat procesy a snížit své marže.

Český reformní záměr se evidentně i právě estonskou zkušeností inspiruje. Zrušení výkonnostního poplatku u transformovaných fondů a sražení správního poplatku na 0,5 procenta je podobným impulsem, který prospěl Estonsku. Argumentace penzijních společností, že bez poplatku alespoň 0,8 procenta upadnou do ztráty, těžko obstojí v kontextu digitalizace a odbourávání byrokracie. Sám vládní návrh počítá se zrušením povinných investičních dotazníků, které se neosvědčily a bankám zvyšovaly administrativní náklady. Pokud navíc stát umožní mladým lidem flexibilitu v podobě jednorázového výběru třetiny peněz do 36 let věku na bydlení či podnikání, atraktivita systému dále stoupne.

Estonská zkušenost však přináší i jedno zásadní varování pro české zákonodárce. Když tamní populistická vláda v roce 2021 podlehla tlaku a udělala penzijní fondy zcela dobrovolnými s možností peníze okamžitě vybrat, třetina lidí úspory vybrala a obratem je projedla nebo jimi splatila spotřebitelské dluhy. To je cesta do pekla, která v Estonsku dlouhodobě ohrozila sociální stabilitu seniorů. Česká reforma by proto měla jít cestou regulace poplatků a modernizace fondů (včetně podpory alternativních investic do infrastruktury a startupů), ale musí zachovat jasný dlouhodobý účel těchto peněz – tedy zajištění na stáří.

Snížení poplatků na úroveň kolem půl procenta přinese občanům hmatatelný benefit. Podle propočtů si člověk po 35 letech spoření odnese do důchodu místo dnešních 600 tisíc korun zhruba 1,6 milionu korun. Pro penzijní společnosti to sice znamená omezení zisků, ale díky přílivu odhadem půl milionu nových klientů a možnostem cross-selingu jiných bankovních produktů budou během několika let opět na svém. Státní rozpočet sice tato reforma bude stát 1,2 miliardy korun navíc, především kvůli masivní podpoře dětského spoření, ale jde o investici, která v budoucnu sníží tlak na státní průběžný důchodový systém. Estonsko ukázalo, že to jde.

Bulharsko přijalo euro a už se prudce zadlužuje, spoléhá na Němce

Rekordních více než 71 % zemí eurozóny má nyní horší rating než Česko, ještě roku 2008 to bylo 0 %

Jen co Bulharsko přijalo euro, už se ním dnes Evropská komise zahájí vyšetřovat pro nadměrný rozpočtový deficit. Ten letos podle prognózy Evropské komise stoupne z loňských 3,5 % HDP na 4,1 % HDP a roku 2027 pak na 4,3 %. Přitom před přijetím jednotné měny Bulhaři dlouho „sekali latinu“ – hospodařili přebytkově a udržovali poměrně velmi nízké zadlužení v poměru k HDP. Jenže s přijetím eura podléhají tomu, co se v ekonomické teorii běžně označuje za morální hazard. Bulhaři morálně hazardují, neboť sází na to, že jejich dluhy přinejhorším zaplatí Němci. Jako je zaplatili sousedním Řekům. Bez německých peněz by Řecko dávno zbankrotovalo.

Po letošním přijetí eura ze strany Bulharska stoupl podíl zemí eurozóny, které mají u agentury Fitch Ratings horší rating než Česko, na dosavadní, historický rekord, jenž činí přes 71 %. Už od loňska pak poprvé v historii platí, že horší rating než Česko mají více než dvě třetiny zemí eurozóny.

Lepší rating než Česko vykazuje nyní dle Fitche pouze šestice zemí eurozóny. Jedná se o Německo, Nizozemsko, Lucembursko a dále Finsko, Rakousko a Irsko. Jenže hned tři z těchto zemí mají rating lepší o jeden jediný stupínek, jde o Finsko, Rakousko a Irsko, takže jejich rating spadá do stejné kategorie jako ten České republiky.

Všechny ostatní země, včetně nejen Francie, ale i Belgie, Estonska, Slovinska či třeba Španělska mají nejen horší rating než Česko, ale také rating nižší kategorie.

Rating nejvyšší, „tříáčkové“, nebo druhé nejvyšší, „dvouáčkové“, kategorie, do níž spadá i rating Česka, nyní v eurozóně vykazuje pouze šest zemí z jednadvaceti: Německo, Nizozemsko, Lucembursko, Rakousko, Finsko a Irsko.

Přitom ale Finsku agentura Fitch zhoršila rating loni koncem července, a to ze stupně AA+ na AA. Rakousku zhoršila rating také loni, začátkem června, a to rovněž ze stupně AA+ na AA. Irsko patří k málu zemí eurozóny, jimž se rating zlepšuje. Loni koncem května mu jej Fitch zlepšila z AA- na AA.

Česko drží momentálně známku AA-, a to nepřetržitě už od začátku srpna 2018, tedy posledních více než sedm let.

Zajímavé je, že za tu dobu byl stav tuzemských veřejných financí předmětem nesčetných leckdy vášnivých debat, ať už v rámci politické, odborné, či veřejné diskuse. Avšak s mezinárodně autoritativním pohledem zvenčí, tedy s pohledem ratingové agentury Fitch, to „ani nehnulo“. Doma není nikdo prorokem, dalo by říci.

Hned 15 z 21 zemí eurozóny, tedy oněch více než 71 %, má nyní horší rating než Česko. To je dosud historicky rekordní údaj. Přitom ještě začátkem března roku 2008 měly všechny země eurozóny lepší rating než ČR, včetně Řecka a Slovinska, které euro přijalo roku 2007, a také včetně Kypru a Malty, které do eurozóny vstoupily roku 2008.

Tedy zatímco ještě v březnu 2008 mělo 100 % zemí eurozóny lepší rating než Česko, nyní, v červnu 2026, po necelých osmnácti letech, je to již jen zhruba 29 %.

Popsaný vývoj tedy odráží dramatické zhoršení stavu veřejných financí většiny zemí eurozóny v posledních zhruba 18 letech, a to v době, kdy Česká republika své veřejné finance dokázala naopak dále zlepšovat.

Pouze tři země eurozóny nyní mají lepší rating než ČR v rozsahu větším, než je jediný stupínek (investiční pásmo ratingových hodnocení má deset stupňů, spekulativní pásmo pak dalších dvanáct, dohromady tedy existuje 22 možných „známek“). Jde o zmíněné Německo, Nizozemsko a Lucembursko, které vykazují „známku“ AAA. Tyto tři země eurozóny také tedy vykazují jako jediné v eurozóně ratingové hodnocení vyšší kategorie než Česko (mají takzvané „tříáčkové“ hodnocení, AAA). Zmíněné Finsko, Rakousko a Irsko mají rating stejné kvalitativní kategorie jako Česko (vykazují totiž „dvouáčkové“ hodnocení, ať už AA či AA-). Všech ostatních patnáct zemí eurozóny, včetně nováčka Bulharska, pak vykazuje rating horší kategorie než Česko (tedy „jednoáčkový“ nebo ještě horší).

Americká banka dramaticky navýšila očekávanou cenu akcií ČEZ, o takřka 400 Kč na akcii

Může to být bolehlav pro Babišovu vládu, pokud jí to zdraží postátnění výroby elektřiny

Přední americká investiční banka Morgan Stanley 1. června dramaticky navýšila svoji očekávanou cenu akcií ČEZ. Ty by podle ní měly v ročním horizontu stát 1250 Kč za kus. To je sice pod nynější cenou akcií ČEZ, která činí 1265 Kč za kus, avšak je to dramaticky více, než s čím Morgan Stanley počítala dosud. Americká banka totiž ještě včera stanovovala svoji očekávanou – cílovou – cenu pro akcie ČEZ na úrovni 880 Kč. Navýšení o 370 Kč na akcii „přes noc“ je mimořádné. Vždyť v období od roku 2019 dosud Morgan Stanley zvýšila svoji cílovou cenu na ČEZ nejvýrazněji v září 2022, kdy ji však zvýšila pouze o 190 Kč, a to z 820 na 1010 Kč, tedy o zhruba 23 procent. Nynější navýšení je v rozsahu hned 42 procent (viz graf Bloombergu níže – žlutá křivka).

Morgan Stanley současně s markantním navýšením cílové ceny ČEZ mění i doporučení na tyto akcie. Zatímco dosud investorům radila je podvážit, tedy mít jich v portfoliu nižší podíl, než je tržní průměr, což prakticky znamená doporučení „prodat“, nyní očekává, že podají průměrný výkon. Tedy porostou podobně jako zbytek energetického oboru, který banka celkově považuje od sklonku loňska za investičně atraktivní, alespoň v porovnání s trhem jako celkem. To v praxi odpovídá doporučení „držet“.

ČEZ se tedy v očích Morgan Stanley zbavuje nálepky potenciálně problémového titulu, kterou nesl nepřetržitě od začátku ledna 2023. Na americkou banku zjevně dobře zapůsobila včerejší valná hromada ČEZ, která dala jasnější kontury průběhu postátnění výroby elektřiny v ČEZ. Nové doporučení Morgan Stanley naznačuje, že banka očekává férové vypořádání menšinových akcionářů. Její nové doporučení ale přiláká dodatečnou poptávku, takže cenu akcií ČEZ může zvednout, i když samotná cílová cena je pod úrovní ceny nynější. Například velcí správci fondů, kteří mají zakázáno nebo nedoporučeno držet tituly hodnocené „k podvážení“, mohou totiž celosvětově začít ČEZ znovu nakupovat do svých indexových struktur.

Vyšší cena akcií ČEZ může představovat bolehlav pro Babišovu vládu, pokud jí prodraží chystané postátnění výroby elektřiny a výkup podílu menšinových akcionářů v rámci příslušného procesu.

Babišova vláda po pěti měsících letošního roku reálně vykazuje o zhruba čtyři miliardy nižší schodek než loni kabinet Fialův

Od nástupu Babišovy vlády stouplo úročení českého dluhu méně než v průměru v EU

Babišova vláda od ledna do května 2026 hospodařila se schodkem státního rozpočtu ve výši 170,2 miliardy korun. Čistě nominálně tak hospodařila s nepatrně nižším schodkem než loni vláda Fialova, která vykázala deficit 170,5 miliardy Kč. Po zohlednění inflace odpovídá tento loňský deficit 174,4 miliardy Kč, takže reálně Babišův kabinet letos zatím hospodaří s o 4,2 miliardy nižším schodkem než loni kabinet Fialův. Po zohlednění inflace je letošní deficit nejnižší od roku 2019.

Mají mezinárodní investoři strach ze zadlužování Babišova kabinetu?

Nynější vláda byla jmenována 15. 12. 2025. Od té doby narostl výnos (~ úrok) na desetiletém českém státním dluhu o 0,06 procentního bodu. Medián 24 zemí EU činí 0,12 a průměr 0,08. Nárůst úročení je tedy v případě ČR pod mediánem i průměrem 24 zemí EU (viz graf Bloombergu: poslední sloupec).

Například Polsko registruje za stejnou dobu nárůst o 0,36 procentního bodu, Německo o 0,12.

Pokud investoři, tedy lidé, kteří své názory podpírají penězi, mají strach ze zadlužování nynější české vlády, mají jej dvojnásobný ze zadlužování vlády německé a šestinásobný ze zadlužování té polské.

.png)

Den dětí připomenul Česku nepříjemnou ekonomickou realitu: dětí je nejméně za 240 let

Rodiče za ně ale i kvůli tomu utrácí více peněz, třeba za dražší dárky

V Česku dnes žije přibližně 1,65 milionu dětí mladších patnácti let. Právě jim patří Mezinárodní den dětí, který se za desítky let své existence proměnil z čistě rodinného svátku v nepřehlédnutelnou ekonomickou událost. Pro obchodníky představuje Den dětí každoročně příležitost k mimořádnému růstu prodejů hraček, sladkostí či rodinných zážitků. Vzhledem k tomu, že svátek aktivně slaví přes milion českých domácností, generuje tento den obchodníkům masivní dodatečné tržby.

Letošní oslavy však přicházejí ve stínu demografické krize. Česko prochází obdobím, kdy se rodí historicky nejméně dětí. V loňském roce přišlo na svět pouhých 77,6 tisíce novorozenců, což je nejnižší číslo od roku 1785, kdy se na našem území začaly statistiky vůbec vést. Oproti roku 2021 jde o drastický propad o více než 31 procent.

Pro ekonomiku je to tikající bomba. Nejde totiž „jen“ o demografii. Každé nenarozené dítě představuje chybějícího budoucího zaměstnance, daňového poplatníka i přispěvatele do důchodového systému. Jedním z významných faktorů je rostoucí finanční náročnost rodičovství. Současné odhady ukazují, že náklady na jedno dítě od narození do dospělosti přesáhnou až dva miliony korun, a pokud potomek zamíří na vysokou školu, rodinný rozpočet krvácí dál.

Dětí je sice méně, ale rodiče na každé z nich utrácejí stále více peněz. Tento posun od kvantity ke kvalitě mění i samotný charakter dětství a spotřební trh. Tradiční hračky ustupují do pozadí. Podle dat z Minisčítání ČSÚ jsou dnes nejvděčnějším dětským dárkem peníze, které preferuje přes 18 procent dětí. U chlapců dominuje elektronika, u dívek oblečení.

Tento trend umocňuje i brzký nástup digitálního světa. Více než polovina českých dětí se setká s obrazovkou ještě před prvními narozeninami. Ve věku do dvou let tráví u displejů přes hodinu denně 41 procent dětí, a každé páté dokonce více než dvě hodiny. S věkem se tento digitální čas dále násobí.

Den dětí letos připomíná paradox české ekonomiky. Dětí ubývá nejvíce za více než dvě století, zároveň však nikdy nestály rodiny více peněz. Pro obchodníky dobrá zpráva, pro budoucnost veřejných financí už méně.

Paradoxní účet finále Ligy mistrů: Domovské město vítězů, Paříž, sčítá škody, zatímco pořadatelská Budapešť se raduje z více než miliardového zisku

Zatímco maďarská metropole má finanční žně, francouzské hlavní město sčítá škody. Finálový duel Ligy mistrů mezi Paris Saint-Germain a Arsenalem totiž ukázal i odvrácenou stranu fotbalového svátku. Budapešť jako hostitelské město díky příjezdu desítek tisíc fanoušků vydělala přes 50 milionů eur (asi 1,25 miliardy Kč). Naopak Paříž, domov čerstvých evropských šampionů, po divoké noci plné výtržností počítá ztráty v řádu stovek tisíc eur.

Budapešťská Puskás Aréna zažila fotbalovou euforii, ze které těží i tamní ekonomika. Hotely, penziony i krátkodobé pronájmy byly v maďarském hlavním městě často beznadějně vyprodané, přičemž ceny za ubytování stouply o více než 150 procent. Mimořádné tržby hlásí restaurace, bary i oficiální fanouškovské zóny. Nápor turistů výrazně pocítilo také budapešťské letiště a městská hromadná doprava.

Zcela opačný scénář se ale v noci po finále odehrál v ulicích Paříže. Oslavy obhajoby titulu PSG se v metropoli nad Seinou v podání radikálních příznivců změnily v pouliční potyčky s policií. Francouzské ministerstvo vnitra sice do ulic nasadilo masivní sílu 8 000 policistů, i tak ale bezpečnostní složky musely v pařížském regionu zadržet 235 lidí.

Největší střety se odehrály na proslulé třídě Champs-Élysées a v okolí stadionu Parc des Princes. Výtržníci zapalovali odpadkové koše, pyrotechnikou poškodili desítky automobilů a v blízkosti stadionu zdemolovali komerční provozovny. Finanční ztráty utrpěl i pařížský dopravní podnik RATP, který musel z bezpečnostních důvodů předčasně uzavřít několik stanic metra a zcela zastavit vybrané autobusové a tramvajové linky. Místní obchodníci navíc doplatili na ušlý zisk, jelikož kvůli obavám z rabování zavřeli své provozovny už v sobotu odpoledne.

Letošní finále Ligy mistrů zřetelně ilustruje moderní paradox sportovního byznysu: zatímco pořadatelské město inkasuje čisté zisky z turismu, domovské město vítězného klubu nese materiální i bezpečnostní rizika spojená s radikalizací fotbalových ultras.

Česko má na fotbalovém mistrovství světa více než dvoutřetinovou pravděpodobnost postupu ze skupiny, vyšší než Švédsko či Skotsko, spočítala americká banka

Vyřadit jej má Belgie

Česko vyhraje fotbalové mistrovství světa s pravděpodobností 0,2 procenta, spočítala americká banka Goldman Sachs. Má tedy podle ní větší šanci na triumf než třeba Skotsko či Švédsko, které vykazují pouze 0,1procentní pravděpodobnost získání titulu. Šance na postup ČR ze skupiny je však už více než dvoutřetinová (konkrétně 68,7procentní), tedy vyšší než v případě takřka poloviny účastnících se zemí (viz tabulka níže). Český tým tak podle amerických bankéřů nepatří k úplným outsiderům, spíše se má pohybovat „uprostřed pelotonu“.

ČR ze skupiny postoupí ze třetího místa, prognózuje banka. A to poté, co remizuje 1:1 s Jižní Koreou a také s Jižní Afrikou, načež prohraje 1:2 se spolupořadatelským Mexikem. Po postupu ze skupiny však podle prognózy Česko narazí na Belgii, s níž prohraje.

Wall Street už také zná nejpravděpodobnějšího vítěze nadcházejícího mistrovství – je jím Španělsko. Podle ekonomů Goldman Sachs jejich prognóza odpovídá historickému vzorci, který se opakuje s pravidelností takřka železnou, a sice že po vítězství jihoamerického týmu se na následujícím šampionátu vrací titul do Evropy.

Španělsko má podle americké banky 26procentní pravděpodobnost triumfu na šampionátu, jenž se letos koná v USA, Kanadě a Mexiku a začíná už za necelé dva týdny. Ekonomové Goldman Sachs tak soudí na základě zevrubné analýzy, která vychází z historické úspěšnosti týmu jednotlivých zemí, jež se mistrovství účastní, a dalších proměnných typu míry talentovanosti hráčů. Model, o nějž se analýza opírá, se do značné míry inspiruje hodnocením Elo, což je systém původně vytvořený pro šachisty, který měří sílu týmu dle dosavadních výsledků a zároveň dle kvality soupeře.

V pořadí Elo se Španělsko, vítěz mistrovství v kopané konaném před šestnácti lety, umisťuje momentálně na špici, před Argentinou a Francií. Jeho šance navíc podporuje příznivé hodnocení talentovanosti hráčů, uvádí Goldman Sachs. Francie vykazuje 19procentní šanci na letošní vítězství a třetí Argentina, obhájce titulu, pak 14procentní pravděpodobnost.

V semifinále se podle Goldman Sachs nejspíše střetnou Španělsko s Francií a Argentina s Brazílií.

Model banky Goldman Sachs vychází z výsledků takřka 20 000 mezinárodních západů, jež se odehrály od roku 1978, přičemž kromě výše uvedeného zahrnuje také hodnocení aktuální síly daného týmu a jeho psychické naladění. V potaz bere o geografické faktory. Ty mají znevýhodnit například anglický tým, který i přes silné Elo skóre doplatí na to, že bude hrát s Mexikem ve vysoké nadmořské výšce metropole Mexico City.

Ostře sledovanými zápasy může být kromě těch semifinálových a finálových také třeba možné klání USA s Íránem – dvou momentálně válčících zemí – či možné čtvrtfinále, v němž by se střetla Argentina s Portugalskem, takže by proti sobě nastoupily dvě hráčské superhvězdy současnosti, Lionel Messi a Cristiano Ronaldo.

Proč odbyt modelu Ferrari Luce neříká nic o jeho oblíbenosti?

Protože jeho pořízení zvyšuje šanci získat skutečně žádaný limitovaný model typu F80

Vůz Ferrari Luce (viz foto níže), který na sítích vyvolává poprask, jde dobře na odbyt, takže kritici tohoto nového modelu se prý mýlí. To je nejnovější PR protiofenziva podporující italskou automobilku, které však může uvěřit jen člověk, který netuší, jak producenti vysoce luxusního zboží jednají – a je jedno, zda jde o vozy ferrari nebo třeba kabelky „birkinky“.

Ekonomická teorie zná pojem takzvaného vázaného prodeje. Firmy s monopolní silou na jednom specifickém trhu (Ferrari má monopol na „nová exkluzivní Ferrari“) používají tuto strategii k maximalizaci zisku z méně populárních produktů a k identifikaci opravdu oddaných, trvalých zákazníků, kteří nebudou kazit trh spekulováním s luxusními produkty (a nebudou tudíž ani narušovat uvedený monopol automobilky Ferrari).

Ferrari ani nemusí formálně uvádět, že koupě modelu Luce je podmínkou pro získání možnosti pořídit například vůz limitované edice F80 (viz foto níže). Sběratelé a zámožní fanoušci vozů ferrari stejně dobře tuší, že pokud chtějí zvýšit své šance na koupi vysněného vozu, třeba právě F80, musí „kousnout do kyselého jablka“ a pořídit si pouhý „ocucaný bonbon“, model Luce.

Nákupem méně populárního Luce zákazník demonstruje svoji loajalitu automobilce a získává v jejích interních „pořadnících“ vyšší dodatečné skóre než konkurující zákazníci, kteří model Luce nezakoupí. V teorii je Luce takzvaným vázajícím produktem, zatímco limitovaný model F80 produktem vázaným. Neboli produktem (na)vázaným na předchozí pořízení produktu vázajícího. Nákupem Luce se zákazník „váže“ ke značce, aby získal privilegovaný přístup k opravdu chtěnému, vysoce žádanému produktu, produktu vázanému na předchozí projev loajality, tudíž aby získal přístup k F80.

Zákazníci na tyto postupy Ferrari a jiných dodavatelů vysoce luxusního, monopolizovaného zboží, které jsou svým způsobem nátlakové, přistupují dobrovolně, neboť z jejich hlediska jde o nutný krok k udržení vlastního dosavadního vysokého sociálního statusu. Nákup vozu, jako je Luce, je třeba vnímat spíše jako pořízení či prodloužení vstupenky do opravdu elitního klubu – a jenom členové takového klubu mohou potenciálně dosáhnout na model typu F80.

Pořízení méně populárního modelu, jako je Luce, představuje z hlediska Ferrari vskutku nákladnou signalizací loajality ke značce, pročež ji odmění poměrně vysokým dodatečným zlepšením skóringu v interním „pořadníku“. Automobilka si je vědoma, že zákazník musel velmi bolestivě utratit patnáctinásobek sumy, za niž mohl pořídit elektrovůz srovnatelného vzezření. A protože je signalizací nákladnou, je tedy i uvěřitelnou. Autentickou. Ferrari na základě takové signalizace může interně oddělit „zrno od plev“ – a identifikovat ty nejoddanější zákazníky z oddaných. Automobilka tím odfiltrovává neochvějné fanoušky a nezdolně oddané sběratele od povrchních zájemců či spekulantů, kteří monopolizovaný trh s auty ferrari kazí a svým způsobem daný monopol narušují.

Jinými slovy, to, že jde vůz Ferrari Luce dobře na odbyt, nevypovídá prakticky o ničem. Ferrari je tak silná značka, že si jeden „přešlap“ může dovolit. Teprve pokud by takových omylů, jako je Luce, bylo více v řadě, i ti „nejskálopevnější“ fanoušci a sběratelé začnou pochybovat. Ty nejoddanější nyní může díky modelu Luce automobilka snáze identifikovat, a tak svůj přehmat s nepříliš povedeným vozem alespoň částečně korigovat a využít k něčemu, co jí pomůže v dalším rozvoji a k dalším ziskům.

Živnostníci v roce 2026 ušetří, stát přijde o více než čtyři miliardy

Oproti době před konsolidačním balíčkem si ale živnostníci dále výrazně pohoršují

Poslanecká sněmovna schválila zpětné snížení minimálního vyměřovacího základu pro sociální pojištění OSVČ z původně uplatňovaných 40 procent na 35 procent průměrné mzdy. Pro statisíce českých živnostníků jde o vítanou úlevu. V měsíční peněžence jim díky tomu zůstane o 715 korun více, než s čím počítal scénář konsolidačního balíčku minulé vlády. Stát živnostníkům nyní dokonce vrátí přeplatky za začátek letošního roku. Když však porovnáme realitu dneška s rokem 2023, tedy před konsolidačním balíčkem, OSVČ si dále citelně pohoršují. Nyní tedy jen o něco méně.

V roce 2023 činily celkové minimální odvody živnostníka na hlavní činnost 5666 korun měsíčně. V letošním roce 2026, i po aktuálním snížení, musí titíž živnostníci posílat státu každý měsíc minimálně 8311 korun. To je nárůst o výrazných 2645 korun měsíčně. V ročním vyjádření to znamená, že z rodinných rozpočtů drobných řemeslníků, kadeřnic či nezávislých konzultantů stát vytáhne o citelných 31 740 korun více než před třemi lety.

Ještě zásadnější nárůst zažívají ti, kteří vsadili na dříve populární paušální daň v prvním pásmu. Ta v roce 2023 stála 6208 korun měsíčně. Letos po úpravách činí 9984 korun. Roční účet za klid od papírování tak živnostníkům podražil o znatelných 45 312 korun.

Zčásti jsou za nárůstem objektivní ekonomické faktory, zejména vzestup průměrné mzdy, ze které se odvody počítají. Větší podíl na nárůstu než samotná inflace a růst platů však stále má vládní zásah konsolidačního balíčku, který tedy nynější vláda jen mírně oslabuje. Z celkového měsíčního navýšení o 2645 korun jde 1430 korun (tedy 54 procent) čistě na vrub vládního konsolidačního balíčku a jeho nové přísnější metodiky. Přirozený růst průměrné mzdy v ekonomice, která se posunula z necelých 40 500 tisíce v roce 2023 na letošních 48 967 korun, má na svědomí „jen“ 1 215 korun (46 procent). Bez balíčku by dnes minimální odvody činily mírnějších 6 881 korun.

Z makroekonomického pohledu je nynější redukce ze 40 na 35 procent krokem, který může omezit přesun živnostníků do šedé ekonomiky či do švarcsystému. Pro státní rozpočet snížení znamená až více než čtyřmiliardový výpadek příjmů a další zatnutí sekery do deficitního důchodového účtu, leč pro ekonomiku taženou domácí spotřebou jde o pozitivní impuls. Peníze, které lidem zůstanou, by totiž měly povzbudit útraty v tuzemské ekonomice.

Letní brigády už nejsou jen studentským přivýdělkem

Češi, včetně seniorů, si jimi stále častěji dorovnávají životní úroveň a vedlejší příjem má už každý třetí zaměstnanec

Slunečné dny jasně naznačují příchod sezóny letních brigád, avšak tuzemský trh práce už dávno nevypadá jako dřív. Brigáda dnes není jen vítaným přilepšením pro studenty, ale stále častěji slouží jako způsob dorovnání příjmů domácností.

S příchodem léta, kdy zaměstnavatelé potřebují posílit provozy, se tak na trhu denně objevuje kolem dvou tisíc volných pozic. Podle dat ManpowerGroup se hodinové sazby v Praze nejčastěji pohybují mezi 150 až 170 korunami, přičemž u náročnějších nebo urgentních směn mohou vyšplhat až na 250 korun za hodinu. V regionech jsou odměny nižší a pohybují se nejčastěji mezi 135 až 160 korunami za hodinu. Výjimkou však nejsou ani nabídky, kde se hodinová odměna pohybuje nad hranicí 400 korun.

Nabídka pozic roste už od konce dubna a vrcholí během května a června. Nejlépe placená a méně fyzicky náročná místa přitom mizí ještě před začátkem prázdnin, což platí typicky pro administrativu, recepce nebo zákaznický servis. Naopak v logistice, skladech nebo gastronomii bývá volných míst dostatek i během léta.

Do trhu navíc letos promlouvají legislativní změny. Stát na jedné straně vyšel vstříc zemědělcům, když u sezónních prací v ovocnářství a zelinářství zvýšil limit práce na dohodu o provedení práce na 1 280 hodin ročně. Na straně druhé však zvýšil hranici příjmu pro odvody na 12 tisíc korun měsíčně a zavedl povinné měsíční hlášení dohodářů, což firmám sice zvyšuje papírování, ale zájem o rychlý výdělek to netlumí.

Paralelně s tím se proměňuje demografická struktura brigádníků. Tradiční studentské osazenstvo dnes doplňují senioři, rodiče na rodičovské dovolené a nezaměstnaní. Podle BNP Paribas Cardif Indexu jistoty má navíc vedlejší příjem až 34 % zaměstnanců, což ukazuje, že brigáda přestává být pouze sezónním přivýdělkem a stále častěji slouží jako nástroj k udržení životní úrovně domácností. Mladší generace navíc mění preference a místo krátkodobých brigád hledá spíše dlouhodobější práci na částečný úvazek, která jí přinese profesní zkušenost a zvýší její hodnotu na budoucím trhu práce.

Tento příliv lidí pod finančním tlakem však generuje i nová rizika. V oborech s vysokou fluktuací přibývá falešných nabídek, práce bez smlouvy nebo nelegálního zaměstnávání.

Vyplatí se pořídit Dluhopisy Republiky? K mání jsou výnosnější a zároveň flexibilnější alternativy, přitom srovnatelně bezpečné

Česko bude mít vyšší než donedávna předpokládané rozpočtové deficity. Například nejnovější prognóza České národní banky prognózuje pro rok 2027 deficit 3,1 % HDP. Takovým schodkem by vláda porušila své vlastní programové prohlášení, kde říká, že setrvá bezpečně pod tříprocentní úrovní.

Vyšší než předpokládané deficity při nadále poměrně nízké nezaměstnanosti vážně hrozí vyvolat citelné inflační tlaky, které ještě umocní dopady války v Perském zálivu. Oboje by v pětiletém horizontu potenciálně výrazně zvýšilo dluhopisové výnosy. Takže může být škoda se zamknout na celých pět let v Dluhopisech republiky, když lze pořídit srovnatelně bezpečné dluhopisy třeba na 18 či 36 měsíců, a to za lepší výnos. A po 18, resp. 36 měsících se člověk může opět rozhodnout dle momentální situace, jaká bude panovat. A potenciálně kvůli vyšší inflaci a zvýšeným výnosům dosáhnout takovýmto postupem po kraších investičních obdobích celkově výrazně vyššího výnosu, jenž více než vykompenzuje i nižší kreditní riziko státu v kombinaci s daňovým zvýhodněním Dluhopisů republiky.

A co tedy pořídit protiinflační variantu Dluhopisů Republiky. Opět: pět let je dlouhá doba a za jistých okolností se mohou během ní inflační či stagflační tendence globální ekonomiky při krizovém vývoji poměrně rychle – rychleji než za pět let – překlopit v dezinflační, ba deflační vývoj. A ten by znamenaly potenciálně zbytečně nízký výnos protiinflačních Dluhopisů republiky v druhé polovině jejich doby do splatnosti (i při zahrnutí speciálního bonusu na konci jejich splatnosti).

Příkladem je rok 2008, kdy Evropská centrální banka tehdy před prázdninami ještě zvedla svoji základní sazbu, i kvůli vysokým cenám komodit v čele s ropou (ta byla tehdy nominálně dražší než dnes, o to více reálně), načež od druhé poloviny roku 2008 do poloviny roku 2009 kvůli finanční krizi základní sazbu prudce srazila, ze 4 na 1 %. Od začátku roku 2009 do začátku roku 2010, během jediného roku, přitom dramaticky klesla meziroční inflace v Česku, z takřka 6 % na méně než 1 %. Přitom výnos tříletých dluhopisů vlády ČR tehdy během toho ročního období sice také klesl, ale mnohem méně výrazně, jen z necelých 3 % na 2,4 %.

Navázat se tedy skrze Dluhopisy republiky investičně na předpokládanou inflační vlnu se může během pětiletého období také vymstít.

Prostě pětileté zamčení se v Dluhopisech republiky představuje jejich zásadní nevýhodu v této geopoliticky turbulentní době, kdy se lze nadít zrovna tak inflace jako krizové deflace, kdy navíc hrozí daleko výraznější tempo zadlužování Česka, třeba kvůli nutnosti zvyšovat výdaje na zbrojení.

Prozíravější než kdy jindy je investování do dluhopisů, které umožňuje díky kratší době do splatnosti větší flexibilitu a pružnější reakci na nastalé podmínky, aniž by se člověk zamknul ve zbytečně nízkém výnosu.

Drahé letenky vracejí Čechy za volant. Chorvatsko už cenově dohání Řecko, roste zájem o Albánii i Polsko

Letní prázdniny jsou už za rohem, přesto zprávy kolem letecké dopravy nepůsobí pro turisty zrovna uklidňujícím dojmem. Dovolenkáři po celé Evropě se letos musí přizpůsobovat dražší ropě, rostoucím cenám leteckého paliva i nejistotě spojené s konfliktem na Blízkém východě.

Obavy z drahého paliva a možných komplikací v letecké dopravě se už promítají do cen letenek i chování samotných turistů. Právě nízkonákladové aerolinky přitom dnes tvoří páteř evropského cestování a také Češi nejčastěji létají se společnostmi jako Ryanair, easyJet nebo Wizz Air.

Ryanair nyní připouští, že vyšší ceny ropy letos vytvářejí tlak na náklady evropských dopravců. Přestože má zajištěno zhruba 80 procent letošních dodávek paliva, upozorňuje, že pokud ceny paliva zůstanou delší dobu zvýšené, mohou jednotkové náklady aerolinek vzrůst o několik procent. Ryanair zároveň připouští, že původní očekávání zdražování letenek během hlavní sezony se zatím nenaplňují.

Celá situace přichází v nejcitlivější části roku. Léto je pro aerolinky obdobím nejvyšší poptávky a spotřeba paliva během prázdnin tradičně výrazně roste. I proto začínají být cestující opatrnější. Část lidí odkládá rezervace na poslední chvíli, jiní více řeší pojištění nebo dávají přednost přímým letům bez komplikovaných přestupů. Rostoucí nejistota zároveň vrací do hry dovolené autem, zejména do destinací dostupných během jednoho dne cesty.

Řada Evropanů proto letos omezuje vzdálenější cesty do Asie nebo na Blízký východ a místo toho hledá bezpečnější alternativy blíže domovu. Paradoxně z toho může profitovat právě Evropa. Vyšší poptávka se však rychle promítá do cen hotelů a služeb v nejpopulárnějších destinacích jižní Evropy.

Dobře je to vidět na aktuálních cenách letních dovolených. Podle britského deníku The Sun vychází týdenní all inclusive pobyt v Bulharsku v průměru zhruba na 22 tisíc korun, ve Španělsku kolem 25 tisíc korun a v Itálii přibližně na 26,5 tisíce korun. Chorvatsko se už cenově pohybuje okolo 30 tisíc korun a Řecko ještě o něco výše. Chorvatsko tak postupně přestává být levnou variantou, jakou bývalo pro české rodiny ještě před několika lety.

Právě proto se stále více turistů začíná poohlížet po levnějších alternativách. Roste zájem o Albánii, která těží z nižších cen i menší přeplněnosti. Pobřežní město Vlorë podle dat Airbnb téměř zdvojnásobilo svou popularitu oproti roku 2023. Vedle Albánie získávají na atraktivitě také méně vytížené části Itálie, rakouské Alpy nebo polské pobřeží Baltu. Část Čechů zároveň prodlužuje sezonu mimo hlavní prázdninovou sezonu a vyráží už v červnu nebo až během září, kdy jsou nižší ceny i menší nával turistů.

Do popředí se tak znovu vrací otázka, zda se letos více vyplatí cesta autem než letadlem. Už loni bylo rozhodování mezi oběma variantami téměř vyrovnané. Letos však může převládnout doprava po vlastní ose. Podle průzkumu Auto ESA zvažuje cestu autem téměř 60 procent lidí plánujících zahraniční dovolenou. Pro české turisty to znamená návrat k tradičním trasám, především do Chorvatska, Slovinska nebo severní Itálie.

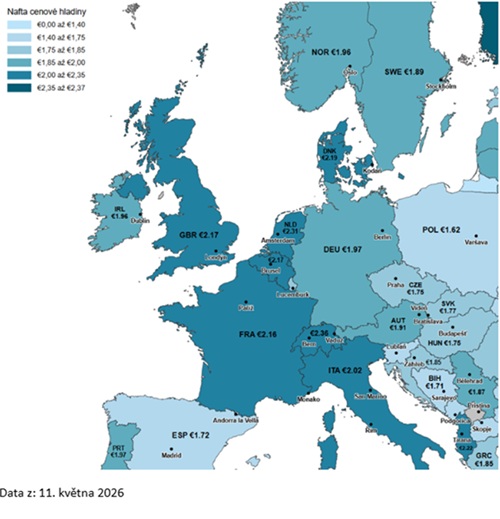

A kde se po cestě vyplatí tankovat? Data Evropské komise ukazují, že ceny nafty zůstávají relativně levnější zejména v Polsku, které se stává stále populárnější alternativou k tradičním letním destinacím. Litr nafty tam vychází přibližně na 1,62 eura za litr (zhruba 40,5 Kč). V Česku se pohybuje kolem 1,75 eura (asi 43,8 Kč), podobně jako v Maďarsku s cenou 1,75 eura za litr. Slovensko vychází lehce dráž, přibližně na 1,77 eura za litr, zatímco Rakousko už překračuje 1,90 eura (přibližně 47,5 Kč). Poměrně příznivé ceny si stále drží také Slovinsko, kudy míří velká část Čechů do Chorvatska. Nafta tam stojí kolem 1,73 eura za litr (zhruba 43 Kč). V samotném Chorvatsku se ceny pohybují přibližně kolem 1,85 eura za litr (asi 46 korun). Řada motoristů proto tankuje ještě v Česku a následně ve Slovinsku před vjezdem do Chorvatska.

Jak Francouzi vmanévrovali kancléře Kohla do eura, když využili jeho pocitu viny i spasitelství

A proč i kvůli tomu má dnes Alternativa pro Německo 30 %?

Alternativa pro Německo (AfD) má rekordních takřka 30 % voličských preferencí. V bývalém Východním Německu je dvakrát silnější než v bývalém Západním Německu. Její vzestup kromě jiného odráží neprozíravé, ideologicky motivované a ekonomicky nedomyšlené utvoření měnové unie, v podání „kancléře znovusjednotitele“ Helmuta Kohla.

Ten samý Kohl se nepoučil ani o pár let později a nechal se Francouzi vmanévrovat – podobně neprozíravě – do měnové unie jménem eurozóna.

Ale popořadě.

Kohl, opojen možnostmi, které mu dějiny nadělily, byl v 90. letech už tak přesvědčen o své historické úloze sjednotitele, nejprve Německa a pak Evropy, že málokomu skutečně naslouchal.

Před znovusjednocením Německa odpovídala jedna západoněmecká marka zhruba sedmi východoněmeckým. Kohl ale bez předchozí konzultace a ke zděšení ekonomů a centrálních bankéřů vpravdě autokraticky rozhodl, že v rámci znovusjednocení se východoněmecká marka nebude konvertovat do západoněmecké v poměru 7:1, dokonce ani 3:1, nýbrž 1:1.

Východní Němci, navzdory asi čtvrtinové produktivitě v porovnání se Západními Němci, se tak jedním tahem Kohlova pera dočkali „západoněmeckých“ mezd.

Když se to dozvěděli americký ekonom George Akerlof, pozdější nobelista, a jeho choť, Janet Yellenová, pozdější šéfka americké centrální banky, napsali Kohlovi dopis. Varovali jej, že konverzí 1:1 zničí východoněmecký průmysl, neboť ten při mzdách vysoce převyšujících produktivitu nebude konkurenceschopný.

Kohl oba manžele, slovutné ekonomy, pozval do Bonnu.

V kancléřství tam před nimi spustil devadesátiminutový monolog, jak všechno dělá dobře. Argumenty Akerlofa a Yellenové jej vlastně vůbec nezajímaly. Vždyť to on se ocitl v dějinné úloze, oni ne.

V někdejším Východním Německu, jež se dle Kohla mělo stát rozkvetlou krajinou, přetrvává i takřka deset let po jeho smrti citelně vyšší nezaměstnanost než v někdejším Západním Německu.

Když si politik staví pomníček, to poslední, co jej zajímá, je třeba to, že by mzdy měly odpovídat produktivitě…

Co hůře, Kohl stejnou chybu zopakoval i coby stěžejní strůjce další měnové unie. Nikoli jen unie mezi Západním a Východním Německem, nýbrž celé eurozóny.

Eurozóna je dnes vydávána za málem celoevropský projekt. Ve skutečnosti jde o výsledek francouzského vmanévrování Kohla, přesvědčeného o svém dějinném vyvolení, do projektu společné francouzsko-německé měny.

Francouzi totiž v poválečných desetiletích žárlili na pevnost a úspěšnost západoněmecké marky. Zatímco oni museli svůj frank opakovaně devalvovat, západoněmecká marka představovala kotvu stability.

Chtěli mít něco z marky pro sebe. Zvláště přece, když jsou válečnými vítězi, zatímco Němci poražení.

Kohlovi předchůdci v kancléřství ovšem byli dostatečně při zemi, aby francouzské nápady na společnou měnu diplomaticky zavrhli. Ostatně, komu by se chtělo přebírat odpovědnost za francouzské dluhy…

Až právě v Kohlovi Paříž nalezla ideální kombinaci politika, v němž se optimálně snoubil pocit viny za válečná zvěrstva s mesiášským komplexem (znovu)sjednotitele.

Protřelý lišák François Mitterrand, toho času francouzský prezident, vytušil, jak využít Kohlových slabostí. „Sjednotil jste Německo, teď na vás čeká celá Evropa. Ukažte, že věříte i v její jednotu.“

A měl jej.

Marně tak šéf Bundesbanky Karl Otto Pöhl Kohla varoval, že euro způsobí mnohonásobně závažnější problémy, než s jakými se po znovusjednocení potýkalo někdejší Východní Německo, čelící mdlé konkurenceschopnosti a poměrně vysoké nezaměstnanosti.

Kohl opět neviděl, neslyšel. Vždyť někdejší Východní Německo už přece bylo kvetoucí krajinou, jak sliboval.

Francouzi dostali „německou měnu“, už nemuseli žárlit, zatímco Kohl dostal ne pouze pomníček, ale hotový pomník. Eurozónu.

Co na tom, že se v jedné měnové unii ocitly země s výrazně odlišnou produktivitou, takže třeba italská produktivita od té doby prakticky stagnuje až dodnes?

Vedle stagnující Itálie je dalším Kohlovým skutečným odkazem vzestup Alternativy pro Německo. Další jeho omyly zřejmě ještě teprve „vyplavou“.

Inu, Němci nedělají malých chyb, jak praví klasik. A už vůbec ne ti, v nichž Francouz protřele rozezní strunu pocitu viny a spasitelství…

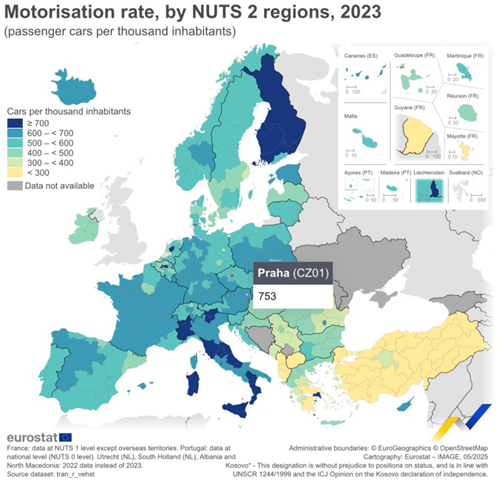

V Praze dramaticky přibývá aut, v celé EU to prakticky nemá obdoby

V posledních deseti letech v české metropoli přibylo přes 44 procent osobních aut, takřka nejvíce v celé EU

Za poslední dekádu zažila Praha výrazný nárůst počtu osobních automobilů. V roce 2013 připadalo na 1 000 obyvatel metropole 565 osobních vozů, zatímco v roce 2023 toto číslo vzrostlo na 753 (viz mapka Eurostatu níže). Tento nárůst o téměř 190 vozidel na 1 000 obyvatel řadí Prahu mezi desítku nejvíce motorizovaných regionů EU, a přitom také nadále nejrychleji se motorizujících se regionů v Evropské unii.

Zatímco v roce 2013 bylo v Praze registrováno rovných 821 tisíc osobních automobilů, roku 2023 už to bylo 1 186 209 vozů. V celé EU míra motorizace narůstala v daném období procentuálně výrazněji pouze ve dvou italských regionech a v Rumunsku, které však bylo roku 2013 motorizováno v rámci EU extrémně podprůměrně, takže jde o nárůst silně živený nízkou vstupní základnou. Konkrétně, Rumunsko vykazovalo roku 2013 pouze 242 osobních aut na 1000 obyvatel, zatímco průměr EU tehdy činil 493 vozů na 1000 obyvatel. Připomeňme, že Praha už tehdy vykazovala v rámci EU nadprůměrnou hodnotu, oněch zmíněných 565 osobních aut na 1000 obyvatel. Praha tedy vykazuje vysoké tempo nárůstu i z relativně vysoké, nadprůměrné základny.

Zmíněné dva italské regiony, Valle d’Aosta a autonomní provincie Trento, zase těží ze specifických, příhodných daňových podmínek pro registraci vozidla.

To je třeba podtrhnout obecněji. Daná čísla vycházejí z registrací vozidel, nikoli z měření reálného provozu. Mnoho vozidel registrovaných v Praze nemusí být nutně provozováno na jejím území. Hlavní město je centrem státní správy a sídlem mnoha firem a leasingových společností, které často evidují svá vozidla na pražských adresách, i když jsou fyzicky provozována jinde.

Pro srovnání, i přes tento nárůst zůstává Praha s hodnotou 753 aut na 1 000 obyvatel pod některými regiony v EU. Například zmíněný alpský region Valle d’Aosta v Itálii vykázal v roce 2023 neuvěřitelných 2 295 osobních aut na 1 000 obyvatel. Itálie obecně dominuje v počtu osobních automobilů na obyvatele, přičemž šest z deseti nejvíce motorizovaných regionů EU se nachází právě zde.

Tento trend v Praze naznačuje, že automobil se stává standardní součástí života mnoha obyvatel, ať už pro denní dojíždění, nebo víkendové výlety. Nárůst počtu vozidel může také odrážet rostoucí kupní sílu domácností, která navzdory inflačním tlakům posledních let umožňuje pořízení nového vozu nebo druhého auta do rodiny.

Na druhou stranu tento vývoj klade zvýšené nároky na dopravní infrastrukturu, životní prostředí a kvalitu života v hustě obydlených čtvrtích. Praha tak stojí před výzvou najít rovnováhu mezi potřebami individuální dopravy a udržitelností, aby se statistická iluze motorizace nestala nepříjemnou realitou.