.png?s3=1)

Stanovisko Národní rozpočtové rady k vývoji hospodaření sektoru veřejných institucí a k nastavení fiskální a rozpočtové politiky

Na základě ustanovení § 21 odst. 2, písm. c) zákona č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti (dále jen Zákon), Národní rozpočtová rada (NRR) sleduje vývoj hospodaření sektoru veřejných institucí. V rámci této činnosti se snaží též o identifikaci rizik, která mohou negativně ovlivnit stabilitu veřejných rozpočtů v krátkodobém, střednědobém i dlouhodobém horizontu. Od září 2018 Národní rozpočtová rada každé čtvrtletí informuje veřejnost o svých závěrech.

Výchozí ekonomická situace

Hrubý domácí produkt (HDP) páté čtvrtletí za sebou vzrostl o více než 2 % v meziročním vyjádření (konkrétně v prvním kvartálu letošního roku o 2,2 %). Růst byl tažen výhradně domácí poptávkou. Spotřeba domácností vzrostla o 3,4 %, a tvorba hrubého fixního kapitálu dokonce o 7,3 %, naopak zahraniční obchod přispěl negativně, a to kvůli meziročnímu růstu importu o 8,2 %. Mezičtvrtletní růst HDP o 0,2 % vykázal obdobnou strukturu jako růst meziroční, tažen byl růstem spotřeby domácností (o 0,6 %) a tvorby hrubého fixního kapitálu (o 2,0 %). Čistý vývoz působil negativně, stejně tak klesla i spotřeba vlády (-0,3 %) v důsledku rozpočtového provizoria. Růst ekonomiky v prvním čtvrtletí byl však slabší než předpokládaný, což představuje potenciální riziko pro dosažení 2% růstu ekonomiky v roce 2026, neboť by v následujících třech kvartálech roku ekonomika musela růst mezičtvrtletně v průměru o 0,5 %.

Meziroční míra inflace dosáhla v dubnu hodnoty 2,5 %, avšak v květnu klesla na 2,1 %. Růst cen je sice tažen cenami pohonných hmot, ty se však zatím nepromítly do ostatních cenových okruhů. Případné propisování vyšších cen paliv do koncových cen by mělo vliv na výši inflace až v druhé polovině roku. Z hlediska státního rozpočtu na příští rok je podstatné tempo růstu cen v červnu, které v podobě tzv. důchodcovské inflace vstupuje do valorizačního schématu penzí.

Vysokou dynamiku si zachovávají mzdy a platy, jejichž nominální objem v prvním čtvrtletí meziročně vzrostl o 8,9 %. Průměrná mzda vzrostla v reálném vyjádření meziročně o 6,4 %. Obecná míra nezaměstnanosti je stabilizovaná, neboť osmý měsíc po sobě dosáhla v dubnu hodnoty 3,2 % a stále se jedná o jednu z nejnižších hodnot v EU.

Hospodaření sektoru vládních institucí a nastavení fiskální politiky na další roky

Na konci května hospodařil státní rozpočet s hotovostním schodkem 170,2 mld. Kč, respektive 190,0 mld. Kč po očištění o časový nesoulad příjmů a výdajů související s projekty EU. Výdajová strana státního rozpočtu se zatím vyvíjí v souladu s alikvótou. Čerpání výdajů je však stále do velké míry ovlivněno rozpočtovým provizoriem v prvním čtvrtletí roku a řada nemandatorních výdajů bude přesunuta až do druhé poloviny roku. Například neinvestiční transfery veřejným vysokým školám jsou meziročně nižší o 13,7 mld. Kč a jejich náběh lze čekat až v následujících měsících. Naopak u plateb za státní pojištěnce je objem vyplacených prostředků meziročně vyšší o 14,9 mld. Kč, což je ovlivněno předsunutou platbou v rozsahu 13,1 mld. Kč. Meziročně jsou vyšší taktéž investiční nákupy (o 9,3 mld. Kč), což souvisí zejména s pořizováním armádní techniky Ministerstvem obrany (+6,1 mld. Kč) a pořízením nové budovy pro Finanční správu České republiky (+2,0 mld. Kč).

Příjmy státního rozpočtu reflektují zmíněný silný mzdový růst a související růst spotřeby domácností. Na celostátní úrovni vzrostl meziročně výběr daně z příjmů fyzických osob placené plátci o 11,8 %, daně z přidané hodnoty o 8,6 % a pojistného na sociální zabezpečení o 6,5 %. Příznivě se vyvíjí také daň z příjmů právnických osob, jejíž výběr zatím roste meziročně o 17,4 %. Inkaso spotřební daně z minerálních olejů zatím meziročně vzrostlo o 7,1 %, což je způsobeno stále solidním růstem ekonomiky odrážejícím se i v objemu dopravní aktivity. Vzhledem k nastavení splatnosti této daně se totiž pokles inkasa v souvislosti s prominutím části spotřební daně počínaje 8. dubnem projeví až později. Odpuštění spotřební daně má fiskální dopad v rozsahu cca -1 mld. Kč měsíčně a pokud by toto odpuštění ve stejném rozsahu trvalo alespoň do poloviny září, bude výpadek příjmů v rozsahu cca 5 mld. Kč již klasifikován jako jednorázové a přechodné opatření.

Územní samosprávné celky (ÚSC) hospodařily ke konci dubna s hotovostním přebytkem 31,1 mld. Kč, který byl výsledkem hospodaření krajů (+27,0 mld. Kč) a hlavního města Prahy (+9,2 mld. Kč). Naopak obecní rozpočty se překvapivě pro tuto část roku nachází na konci dubna v deficitu (-5,4 mld. Kč), což může naznačovat hlubší strukturální změny v jejich chování. NRR věnuje a nadále bude věnovat tomuto fenoménu zvýšenou pozornost. Květnová prognóza ministerstva financí (MF ČR) přehodnocuje přebytky ÚSC pro roky 2026 až 2029 na úroveň 0,4 % HDP z předchozí běžně dosahované úrovně 0,7 % HDP. Zdravotní pojišťovny ke konci dubna hospodařily sice s hotovostním přebytkem 9,7 mld. Kč, avšak bez předsunuté platby za státní pojištěnce ve výši 13,1 mld. Kč (viz výše) by hotovostní saldo činilo -3,4 mld. Kč. Systém veřejného zdravotního pojištění by měl v roce 2026 hospodařit se schodkem 15,0 mld. Kč a se zohledněním nárůstu závazků po splatnosti dosáhne reálný schodek zhruba 19 mld. Kč.

Podle MF ČR by měl schodek sektoru vládních institucí dosáhnout v letošním roce 2,6 % HDP, což byla hodnota očekávaná a komunikovaná NRR v předchozím stanovisku. V roce 2027 NRR očekává schodek okolo 3 % HDP, konečná výše však bude kriticky záviset na případných dalších přijatých diskrečních opatřeních vlády na příjmové i výdajové straně státního rozpočtu v souvislosti s jeho schvalováním. Výše schodku na rok 2027 byla zároveň přehodnocena v prognóze České národní banky (z 2,7 % na 3,1 % HDP) a podobnou hodnotu na rok 2027 očekává ve své květnové prognóze i Evropská komise (2,9 % HDP).

NRR zároveň upozorňuje, že v důsledku změny fiskálních pravidel (viz níže) byl celý rozpočtový proces posunut do srpna a duben (včetně letošního) již není milníkem pro stanovení závazného salda státního rozpočtu na další rok. Jakkoli je vládou schválena tzv. Rozpočtová strategie sektoru veřejných institucí pro léta 2027 až 2029, která implikuje v roce 2027 maximální hotovostní schodek (včetně návratné finanční výpomoci na budování JE Dukovany II) ve výší 190 mld. Kč, vláda vyjednává s Evropskou komisí nový Fiskálně-strukturální plán (viz dále), jehož návrh předpokládá saldo výrazně vyšší.

Tím též dochází nově k narušení dosavadní logické struktury založené na stanovení maximální „výdajové obálky“ v dubnu, následném politickém rozhodování o alokaci výdajů během léta a schválení konečné podoby rozpočtu v srpnu. I z tohoto důvodu se nyní nepracuje s definitivně stanoveným stropem pro schodek státního rozpočtu, ale pouze s jeho odhadem. NRR na základě k dnešnímu dni dostupných dat kalkuluje, že při splnění 3% maastrichtského kritéria může schodek státního rozpočtu na příští rok přesáhnout hladinu 350 mld. Kč Samotné saldo státního rozpočtu (bez nutnosti dopadu na saldo veřejných financí) totiž bude příští rok pravděpodobně ovlivněno výrazným navýšením plateb za státní pojištěnce o cca 24 mld. Kč. Tato částka výrazně převyšuje standardní navýšení dle valorizačního vzorce, které by mělo pro státní rozpočet příští rok dopad okolo 3 mld. Kč.

MF ČR připravilo na základě jednání se zástupci Evropské komise (EK) návrh nového Fiskálně-strukturálního plánu České republiky pro období 2027 až 2030 (FSP). Návrh má být do 15. června předložen ke schválení vládě a definitivní schválení od EK lze očekávat do konce července.

Minulý FSP (schválený pro léta 2025 až 2028) byl vystavěn na technické informaci EK, která požadovala dosažení primárního strukturálního přebytku 0,4 % HDP v roce 2028. Nově je požadováno dosažení primárního strukturálního přebytku 0,5 % HDP v roce 2030 (návrh FSP obsahuje 0,3 % HDP v důsledku odlišných makroekonomických předpokladů MF ČR oproti EK). Nový plán je v každém případě ze střednědobého pohledu odrazem plánu předchozího a cíl se nijak zásadně nemění.

Nový plán žádoucí konsolidaci potvrzuje, avšak oddaluje ji a koncentruje ji do let 2028 a 2029, tedy i do roku řádných voleb do Poslanecké sněmovny PČR (PSP ČR). Naopak v roce 2027 fiskální politiku uvolňuje, a dle chápání NRR dokonce umožňuje překročení 3% schodku veřejných financí vůči HDP, ačkoliv implikuje saldo jen -2,8 % HDP. MF ČR k tomu totiž dodává, že „fiskální nastavení respektuje cíle vlády v nepřekročení hranice deficitu sektoru vládních institucí ve výši 3 % HDP. Pokud by k takovému překročení přesto došlo, mělo by být pokryto aplikací únikové doložky na obranu.“ NRR upozorňuje, že konstrukce evropské únikové doložky vládě ČR umožňuje i při obranných výdajích pod 2 % HDP překročit stanovené saldo o cca 0,3 až 0,4 % HDP.

NRR považuje za důležité upozornit na novelizaci zákonů, jež změní národní fiskální pravidla ve smyslu jejich bezprecedentního rozvolnění, kdy jakákoli vláda bude vázána jen fiskálními pravidly na úrovni Evropské unie. Smysl národních fiskálních pravidel spočívá především v tom, aby se české veřejné finance držely v teritoriu, jež je bude dostatečně chránit před nárazem na pravidla unijní respektive, než dlouhodobou udržitelnost českých veřejných rozpočtů začnou efektivně vymáhat finanční trhy.

Za klíčové změny v národních fiskálních pravidlech NRR považuje zejména:

► Zavedení nové výjimky z výdajových rámců státního rozpočtu a státních fondů, která se má vztahovat na realizaci infrastrukturních projektů. Výjimka nemá kvantitativní omezení, nýbrž pouze omezení časové, a to pro léta 2026 až 2036. Výjimka z výdajových limitů se má vztahovat na stavby uvedené v příloze zákona č. 416/2009 Sb., o urychlení výstavby strategicky významné infrastruktury (tzv. liniový zákon), což je velmi široký okruh staveb, jejichž nákladnost v součtu dnes nelze rozumně kalkulovat.

► Prodloužení stávající výjimky z výdajových rámců státního rozpočtu a státních fondů na obranné výdaje, a to do roku 2036 namísto původního roku 2033. Jde o výjimku, podle které se obranné výdaje převyšující 2 % HDP nezapočítávají do výdajových limitů, a NRR hned v prvním roce jejího uplatnění vyslovila pochybnosti, zda je uplatňována v souladu s jejím smyslem.

► Umožnění navýšit výdaje státního rozpočtu až o 10 % v případě „zhoršené bezpečnostní situace“, zejména v návaznosti na plnění závazků vyplývajících z článku 4 nebo 5 Severoatlantické smlouvy“. Podle NRR jde o ustanovení, které nepřiměřeně zvyšuje výdajový manévrovací prostor vládě, jelikož k takovému navýšení rozpočtových výdajů nebude potřebovat souhlas PSP ČR, a jelikož v ustanovení není jasně taxativně uvedeno, za jakých okolností je možné rozpočtové výdaje v daném rozměru navýšit.

► Zároveň NRR konstatuje, že stále není postaveno najisto, zda v případě vrácení návrhu vládního zákona o státním rozpočtu vládě PSP ČR k přepracování platí omezení vlády vyplývající ze zákonem definovaných maximálních výdajových rámců či nikoli. Pozměňovací návrhy načtené k souboru úprav fiskálních pravidel v PSP ČR tuto pro NRR klíčovou věc zatím nevyřešily. NRR věří úmyslu MF ČR tuto věc najisto postavit, což ale vyžaduje schválení načteného pozměňovacího návrhu k jiné normě, konkrétně ke změnám jednacího řádu PSP ČR.

Uvedené změny byly k datu vypracování tohoto stanoviska schváleny ve třetím čtení příslušných zákonů v PSP ČR a jsou projednávány v Senátu. Dojde-li k jejich schválení, Česká republika se dostane do stavu, kdy národní fiskální omezení v podstatě přestanou existovat. NRR změny zákonů v oblasti veřejných rozpočtů včetně pozměňovacích návrhů vnímá jako změnu fiskálního paradigmatu a odklon od deklarovaného (a i do stále platného znění zákona o pravidlech rozpočtové odpovědnosti vtěleného) snižování strukturálních schodků veřejných rozpočtů na hodnoty 1,25 % HDP v roce 2027 a 1,00 % HDP od roku 2028 před případným využitím obranné výjimky.

NRR dále upozorňuje, že výnos desetiletého státního dluhopisu se v současnosti přibližuje 5% hranici, tedy na dohled úrovni, která byla v minulosti dosažena zejména v obdobích mimořádných finančních a geopolitických otřesů. Vyšší dlouhodobé úrokové sazby implikují vyšší náklady na obsluhování veřejného dluhu a jejich vyšší úroveň bude zvyšovat úrokové výdaje státního rozpočtu a dále omezovat fiskální prostor. Úrokové náklady by se měly v následujících letech zvýšit až na 1,6 % HDP, což je důsledkem refinancováním dluhu stávajícího a emitování dluhu nového v období výrazně vyšších úrokových sazeb oproti minulosti. NRR v této souvislosti připomíná, že i plánované investiční výdaje bude Česko financovat za nákladů, které budou implikovat zřetelně vyšší výdaje na obsluhu dluhu v budoucnu. O to pečlivěji by mělo být váženo nejen to, kolik investičních výdajů financovat, ale které z nich vůbec splňují kritéria zařazující je do investičních výdajů v ekonomickém, nikoli pouze účetním smyslu. NRR bude i k tomuto zcela klíčovému tématu veřejných financí vydávat následně analýzy a stanoviska.

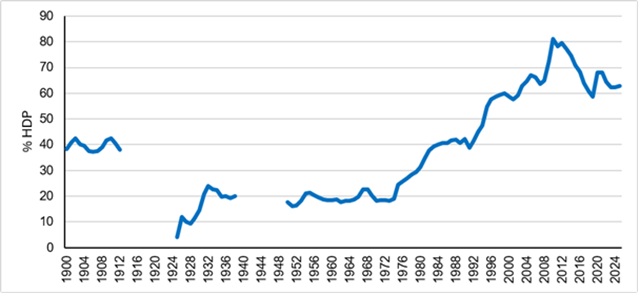

NRR si v neposlední řadě všímá aktuálních debat na téma dluh – investice – hospodářský růst. Ani v minulosti však nebyla v této souvislosti akcentovaná období výrazného hospodářského růstu spjata s předchozím či současným nárůstem veřejného dluhu. Např. německá dluhová kvóta v letech tzv. hospodářského zázraku (1948 až 1966) zůstala stabilní, nízká a až do sjednocení Německa v roce 1990 nepřesáhla hladinu, které Česko již nyní dosahuje. A ani saldo veřejných financí nebylo výrazně deficitní, naopak v některých letech bylo přebytkové. Narativ o vytvoření dluhu (růstu dluhové kvóty), následném ekonomickém růstu a splacení dluhu růstem (snížení dluhové kvóty) nemá v datech oporu. Graf 1 zachycuje vývoj veřejného dluhu Německa k HDP během 20. a 21. století. (11.6.2026)

Data: Mezinárodní měnový fond (2026), vlastní zpracování

* v obdobích, kdy je graf přerušený nejsou dle MMF k dispozici potřebná data