.jpg?s3=1)

Lukáš Kovanda, hlavní ekonom Trinity Bank

Z cen hypoték se stává zásadní politické téma. Premiér Andrej Babiš viní Českou národní banku z jejich zdražování. K němu by podle něj mělo dojít v důsledku navýšení základních úrokových sazeb centrální banky ze sklonku minulého týdne, které je první po takřka čtyřech letech.

Banky však ke zdražování hypoték nemají prakticky žádný důvod. Už totiž zdražily v uplynulých týdnech a měsících. ČNB vlastně svým zvýšením sazeb jejich zdražení spíše už jen pečetí a stvrzuje. Trh totiž v režimu vyšších úrokových sazeb – těch klíčových pro hypoteční sazby – „jede“ už delší čas, v podstatě od prvních dní války v Íránu na přelomu února a března. Lze tak říci, že zvýšení sazeb ČNB trh plně čekal a do svých – tržních – sazeb jej už plně zacenil předtím, než vlastní krok ČNB minulý týden nastal.

V médiích se přitom v těchto dnech objevují i takové analytické prognózy, že banky v reakci na zvýšení základní úrokové sazby ČNB zvýší sazby hypoték o další až 0,3 procentního bodu. To je ale právě krajně nepravděpodobné. Byť na těchto prognózách může Babiš stavět svoji kritiku centrální banky.

Banky ovšem v praxi stanovují sazby hypoték mnohem spíše než podle základní sazby ČNB dle sazeb swapů úrokových měr. A to maximálně se čtyřměsíčním zpožděním, jak plyne z loňské výzkumné zprávy ČNB (zde: https://www.cnb.cz/cs/o_cnb/cnblog/Transmise-do-sazeb-z-uveru-na-bydleni-probiha-standardne-klientske-sazby-odrazeji-pohyby-petiletych-urokovych-swapu/).

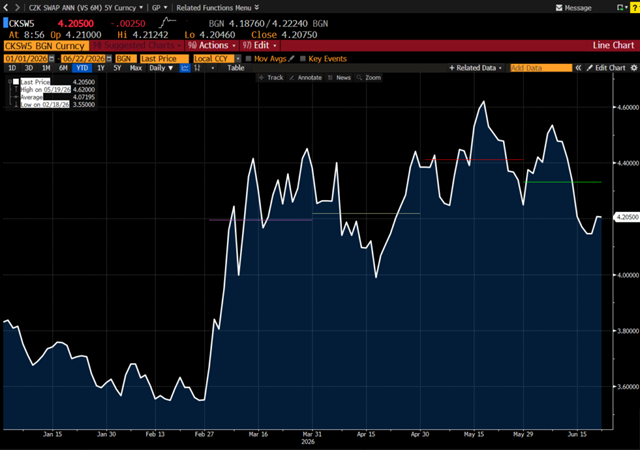

Korunové úrokové swapy (tříleté, pětileté,…) narostly před zhruba právě čtyřmi měsíci (viz graf Bloombergu, zachycující konkrétně pětiletý swap) v důsledku zejména zesílení inflačních očekávání kvůli uzavření Hormuzského průlivu. Od té doby swapy kolísají kolem navýšené úrovně, ale dále nerostou. Právě teď jsou na stejné úrovni jako začátkem března. Dokonce v červnu v porovnání s květnem dochází poprvé od začátku války k meziměsíčnímu poklesu průměrné měsíční pětileté swapové sazby (měsíční průměry zachycují přímky na grafu níže), o osm bazických bodů neboli 0,08 procentního bodu.

Bankám tak navzdory zvýšení sazeb ČNB jejich zdroje, jimiž hypotéky kryjí, mírně zlevňují. Alespoň tedy v červnu v porovnání s květnem. I z toho je zřejmé, proč je krajně nepravděpodobné, že hypotéky budou nyní zdražovat, navíc hned „až o 0,3 procentního bodu“, jak praví někteří analytici. Proč by měly zdražovat až o 30 bazických bodů, když jim zdroje o osm bazických bodů zlevňují? To by předpokládalo, že v Česku náhle přestal existovat jakýkoli konkurenční boj mez bankami.

Banky už tedy růst swapů plně do sazeb hypoték promítly, a přitom současně swapy dále nerostou, ba dokonce mírně klesají. Banky tudíž vskutku prakticky nemají žádný důvod nyní hypotéky dále zdražovat, a to ani v důsledku navýšení základní sazby ČNB.

Zemřel Alan Greenspan, muž, který z centrálního bankéře udělal globálního vládce trhů

Zemřel Alan Greenspan, dlouholetý šéf americké centrální banky. Bylo mu sto let. Podle zpráv amerických médií zemřel na komplikace spojené s Parkinsonovou chorobou, což potvrdila jeho manželka, novinářka Andrea Mitchellová. Greenspan stál v čele Fedu od roku 1987 do roku 2006, tedy bezmála dvě desetiletí, a sloužil pod čtyřmi americkými prezidenty: Ronaldem Reaganem, Georgem Bushem starším, Billem Clintonem a Georgem Bushem mladším.

Odchod Greenspana je symbolickým koncem jedné éry. Éry, v níž se centrální bankéř stal téměř hvězdou, trhy sledovaly každé jeho slovo a jedna nejasně formulovaná věta mohla pohnout akciemi, dluhopisy i měnami po celém světě. Greenspan byl „Maestro“, muž, který údajně rozuměl šumům ekonomiky lépe než většina ostatních ekonomů rozuměla jejím oficiálním statistikám. Už v době jeho odchodu z Fedu jsem připomínal, že byl považován za nejmocnějšího bankéře světa a že jeho nástupce Ben Bernanke přebíral štafetu po člověku, jehož autorita daleko přesahovala běžnou centrální banku.

Greenspanova kariéra je příběhem nebývalého vzestupu ekonomického technokrata. Narodil se v New Yorku, studoval ekonomii, hrál na klarinet a saxofon a mladistvé nadšení pro hudbu postupně vyměnil za makroekonomii, statistiku a filozofii volného trhu. Blízko měl k Ayn Randové a k objektivismu, tedy k myšlenkovému proudu zdůrazňujícímu individualismus, racionalitu a trh. Jako šéf Fedu se však z teoretického obhájce trhu proměnil spíše v pragmatika. Nebyl dogmatikem jedné školy. Byl eklektikem, mužem, který míchal různé ekonomické přístupy podle situace, někdy až do té míry, že mu to kritici vyčítali jako intelektuální neukotvenost.

Do čela Fedu nastoupil v srpnu 1987, jen několik týdnů před „černým pondělím“, tedy krachem akciového trhu v říjnu téhož roku. Právě tehdy se z Greenspana stal centrální bankéř světového formátu. Fed rychle ujistil trhy, že dodá potřebnou likviditu, a tím přispěl ke stabilizaci systému. V následujících letech provedl americkou ekonomiku asijskou finanční krizí, splasknutím technologické bubliny i šokem po teroristických útocích z 11. září 2001. Fed připomíná, že Greenspan během svého mandátu čelil dvěma recesím, asijské krizi i útokům z 11. září a že bývá spojován s dlouhou americkou expanzí a důrazem na nízkou inflaci.

Právě zde leží první část jeho odkazu. Greenspanova éra byla érou takzvané Velké moderace, tedy období relativně nízké inflace, nižší volatility hospodářského cyklu a výrazného růstu finančních trhů. Spojené státy se v devadesátých letech staly vzorem dynamické ekonomiky: technologické inovace, růst produktivity, nízká inflace, nízká nezaměstnanost. Greenspan na této éře neměl výlučnou zásluhu, ale byl jejím symbolem. Jeho Fed působil jako instituce, která dokáže ekonomiku jemně ladit, brzdit přehřívání a v krizi zase dodat likviditu.

Druhá část jeho odkazu je ovšem mnohem problematičtější. Greenspan totiž nebyl jen mužem Velké moderace, nýbrž i jedním z mužů éry finančních bublin. V roce 1996 pronesl slavnou formulaci o „iracionální bujnosti“ trhů. Varoval tím před přehnaným optimismem investorů. Jenže ani on, ani Fed technologickou bublinu nezastavili. Po jejím splasknutí následovalo výrazné uvolnění měnové politiky, které podle kritiků přispělo k nafouknutí bubliny realitní. A po roce 2008 se Greenspan, někdejší zachránce světa, proměnil v očích části veřejnosti v jednoho ze spoluviníků největší finanční krize od třicátých let.

Tento soud je ale příliš jednoduchý. Robert Solow, nositel Nobelovy ceny za ekonomii, v rozhovoru, který jsem s ním vedl, připustil, že Greenspan přispěl k víře ve vnitřní stabilitu finančních trhů. Současně však dodal, že většina jeho zásahů coby šéfa centrální banky byla „docela dobrá“ a že po bitvě je každý generálem. Kdyby Greenspan začal bublinu dusit dříve, mohl by být dnes stejně tak obviňován, že způsobil recesi už v roce 2006.

Greenspanův život proto připomíná zásadní dilema moderní centrální banky. Má centrální banka pouze hlídat inflaci, nebo také ceny aktiv? Má zasahovat proti bublinám, když ještě není jisté, zda opravdu jde o bubliny? Má chránit finanční systém před kolapsem, i když tím v investorech posiluje víru, že je v krizi vždy někdo zachrání? Takzvaný „Greenspan put“, tedy představa, že Fed při pádu trhů přijde na pomoc, se stal jedním z nejvlivnějších nepsaných pravidel moderních financí. Pomáhal stabilizovat trhy, ale současně podporoval morální hazard.

Pro Evropu a Česko je Greenspanův příběh poučný i dnes. Ukazuje, že centrální bankéř není jen úředník nastavující sazby. V určité době se může stát garantem důvěry, psychologem trhu i politickou protiváhou vládní moci. Zároveň ale platí, že i nejmocnější centrální bankéř světa pracuje s neúplnými informacemi, s modely, které se mohou mýlit, a s ekonomikou, jež se často vyvíjí jinak, než naznačuje učebnice.

Greenspan zůstane v dějinách jako muž paradoxu. Libertarián, který řídil nejmocnější centrální banku světa. Kritik přehnaných státních zásahů, jenž opakovaně zachraňoval trhy likviditou. Strážce nízké inflace, jehož éra skončila finanční krizí. Ekonomický „Maestro“, který dokázal trhy uklidnit jedinou větou, ale také muž, jenž se sám musel po krizi vyrovnávat s otázkou, zda jeho víra ve schopnost finančních trhů korigovat samy sebe nebyla příliš silná.

Alan Greenspan nezanechává jednoznačný odkaz. Zanechává odkaz velký. A v ekonomii platí, že velké odkazy nebývají bezrozporné. Jeho život ukazuje, že centrální bankovnictví není jen technická disciplína. Je to umění rozhodovat v mlze. Greenspan v ní dokázal kráčet déle než kdokoli jiný. A právě proto se o jeho chybách bude mluvit stejně dlouho jako o jeho úspěších.

Starmerův konec Česko nezasáhne přímo, rizikem je libra a britská poptávka

Odchod britského premiéra Keira Starmera z čela vlády nebude mít pro českou ekonomiku bezprostředně zásadní dopad. Pro Česko nejde o událost srovnatelnou s brexitem ani s finančním otřesem, který v roce 2022 vyvolala krátká vláda Liz Trussové. Reakce finančních trhů je zatím umírněná: libra po zprávě oslabila jen mírně, výnosy britských státních dluhopisů se výrazněji nepohnuly. To naznačuje, že investoři zatím počítají spíše s řízeným předáním moci než s chaosem v britské hospodářské politice.

Pro českou ekonomiku je ovšem Starmerův konec důležitý jako další příznak politické nestability v jedné z největších evropských ekonomik. Británie je i po brexitu významným obchodním partnerem Česka. Český vývoz na britský trh stojí zejména na automobilech, strojírenských výrobcích, elektrotechnice a dalších průmyslových komponentech. Právě tyto sektory jsou citlivé na vývoj britské spotřeby, investic a kurzu libry.

Krátkodobý dopad proto může přijít hlavně přes měnový kurz. Slabší libra zhoršuje pozici českých exportérů, protože české zboží se britským zákazníkům v přepočtu zdražuje. Firmy pak mají dvě možnosti: buď zdražení promítnout do cen a riskovat nižší odbyt, nebo část kurzové ztráty převzít do vlastních marží. Současný pohyb libry je však zatím příliš malý na to, aby sám o sobě znamenal citelné zhoršení výhledu českého exportu. Výraznější problém by nastal teprve tehdy, pokud by Starmerův odchod otevřel období delší politické nejistoty a libra by začala oslabovat trvaleji.

Druhým kanálem je britská domácí poptávka. Starmer končí v situaci, kdy britská ekonomika čelí slabému růstu, tlaku na veřejné finance a nespokojenosti voličů s životními náklady. Právě tyto faktory přispěly k oslabení jeho pozice v Labour Party. Pokud nový premiér nedokáže rychle obnovit důvěru domácností a firem, může se to projevit nižší ochotou Britů utrácet a investovat. To by se přes dovoz do Británie dotklo i českých podniků, zejména těch navázaných na automobilový průmysl a investiční zboží.

Z pohledu Česka je ale třeba nepřeceňovat přímý rozsah tohoto šoku. Británie je důležitý trh, nikoli však hlavní motor české ekonomiky. Tím zůstává Německo a širší středoevropský průmyslový prostor. I kdyby britská poptávka v příštích měsících kvůli politické nejistotě zeslábla, půjde spíše o dílčí negativní faktor než o událost, která by sama změnila výhled českého hospodářského růstu.

Dlouhodobě může být pro Česko ještě důležitější otázka, zda Starmerův nástupce udrží pragmatičtější kurz vůči Evropské unii. Starmerova vláda se snažila po letech brexitových sporů vztahy s EU částečně normalizovat. Pro české firmy by bylo výhodné, pokud by Británie a EU dál snižovaly zbytečné obchodní bariéry, zjednodušovaly pravidla pro zboží a posilovaly spolupráci v obraně, energetice či průmyslu. Pokud by se nový britský premiér vydal tímto směrem, mohl by být konečný dopad Starmerova odchodu pro Česko neutrální, případně mírně pozitivní.

Opačný scénář by nastal, pokud by se Labour Party pod tlakem populistické Reform UK Nigela Farage začala od EU znovu vzdalovat. Podle britských médií a Reuters patřil růst podpory Reform UK mezi hlavní důvody nervozity uvnitř Labour Party. Tvrdší postoj vůči EU by pro český průmysl znamenal horší prostředí: více nejistoty, složitější obchodní režim a menší šanci na postupné zahlazování negativních dopadů brexitu.

Důležitá bude také fiskální politika nové vlády. Británie má vysoké náklady na obsluhu dluhu a finanční trhy jsou citlivé na jakýkoli náznak rozvolnění rozpočtové politiky. Investoři proto sledují nejen to, kdo Starmera nahradí, ale také kdo povede ministerstvo financí. Právě důvěra v britskou fiskální stabilitu je klíčová pro výnosy státních dluhopisů, kurz libry i širší finanční podmínky. Pokud by nový kabinet sliboval výrazné výdaje bez věrohodného krytí, mohl by vyvolat tlak na libru i dluhopisový trh. V takovém případě by se dopady přelily i do střední Evropy přes horší náladu investorů a obecně vyšší averzi k riziku.

Pro Česko z toho plyne, že Starmerův konec je zatím hlavně politická událost s omezeným ekonomickým dopadem. Nejpravděpodobnější scénář je mírně negativní krátkodobý efekt přes nejistotu, libru a případné oslabení britské poptávky. Zásadní ekonomický problém by vznikl pouze v případě, že by se politická výměna změnila v delší vládní krizi, fiskální experiment nebo nové zhoršení vztahů mezi Británií a Evropskou unií.

České firmy by proto neměly reagovat panicky, ale měly by sledovat tři ukazatele: kurz libry, vývoj britských dluhopisových výnosů a první hospodářsko-politické signály Starmerova nástupce. Pokud zůstanou trhy klidné a nová vláda potvrdí rozpočtovou opatrnost i pragmatický vztah k EU, dopad na Česko zůstane malý. Pokud se ale Británie vydá cestou větší politické a fiskální nejistoty, může se Starmerův odchod stát dalším drobným, ale nepříjemným protivětrem pro český exportně orientovaný průmysl.

Nízká inflace není náhoda, Česku pomáhají zásahy vlády, silná koruna i ČNB

Hypotéky však ČNB Čechům nezdražuje, to mnohem spíše Trump

Květnová data Eurostatu přinesla pozoruhodný výsledek. Česká republika vykázala druhou nejnižší inflaci v celé Evropské unii. V době, kdy řada evropských zemí stále zápasí s citelným růstem cen, jde o výsledek, který si zaslouží bližší vysvětlení.

Za nízkou českou inflací stojí tři hlavní faktory. Prvním je letošní převzetí financování podpory obnovitelných zdrojů státem, částečně pak i další vládní zásah v podobě stropování cen pohonných hmot a snížení spotřební daně z nafty. Druhým faktorem je zachování vlastní měny a vlastní měnové politiky. Třetím je relativně silná koruna, která zlevňuje dovoz.

Nejviditelnější je efekt v energetice. Zatímco v eurozóně energie v květnu meziročně zdražovaly zhruba o jedenáct procent, v Česku cena elektřiny klesala přibližně o dvanáct procent. Rozdíl přes dvacet procentních bodů je mimořádný. Právě tento vývoj výrazně přispěl k tomu, že česká inflace patří mezi nejnižší v Evropě. Podle České národní banky letos převzetí financování podpory obnovitelných zdrojů státem snižuje inflaci o 0,4 procentního bodu. Bez tohoto kroku by Česko druhou nejnižší inflaci v EU nemělo.

Přitom jde o opatření, které zvyšuje tlak na státní rozpočet. Totéž platí pro zásah v podobě stropování cen pohonných hmot a snížení spotřební daně z nafty. Tato opatření podle odhadu snížila tuzemskou inflaci v květnu o dalších zhruba 0,15 procentního bodu. Nebýt zásahů v oblasti cen elektřiny a pohonných hmot, květnová inflace by nečinila 2,1 procenta, ale přibližně 2,7 procenta.

Část komentátorů přitom předpovídala, že se vládní zásahy, zejména ten v oblasti elektřiny, nakonec projeví vyšší inflací. Nic takového se nestalo. Naopak. Aktuální data ukazují, že vyšší deficit automaticky neznamená vyšší růst cen.

To ostatně nepřekvapí ty, kdo sledují ekonomický výzkum. Již před lety upozornila rozsáhlá studie Mezinárodního měnového fondu, že ve vyspělých ekonomikách není vazba mezi rozpočtovými deficity a inflací nijak zvlášť silná. Klíčovou roli totiž hraje měnová politika.

A právě zde se dostáváme k druhému důvodu českého úspěchu. Česká národní banka zůstává samostatnou institucí, která může reagovat na specifické potřeby české ekonomiky. Pokud vláda utrácí více a vytváří dodatečné inflační tlaky, může centrální banka odpovědět vyššími úrokovými sazbami. Důležité přitom není jen samotné zvýšení sazeb, ale také důvěra veřejnosti, že banka je připravena zasáhnout.

Čtvrteční rozhodnutí ČNB tuto důvěru posílilo. Bankovní rada ukázala, že je připravena držet inflaci pod kontrolou i za cenu nepopulárních kroků a navzdory politickému tlaku. Právě proto se zvýšené vládní výdaje nemusí automaticky proměnit ve vyšší inflaci.

Tento mechanismus by ovšem fungoval podstatně hůře, kdyby Česko používalo euro. Česká ekonomika by se v takovém případě musela řídit měnovou politikou Evropské centrální banky. Ta nyní nastavuje základní sazbu na úrovni 2,25 procenta, zatímco česká repo sazba činí 3,75 procenta.

Rozdíl jednoho a půl procentního bodu není kosmetický. Znamená, že měnové podmínky eurozóny jsou dnes výrazně uvolněnější než ty české. Jinými slovy, pokud by Česko přijalo euro, čelilo by nyní pravděpodobně vyšším inflačním tlakům.

Třetím pilířem nízké inflace je koruna samotná. Důvěryhodná měnová politika přispívá k její relativní síle, což zlevňuje dovoz. Levněji se tak do Česka dostávají nejen některé potraviny, ale také hnojiva, krmiva, obaly, zemědělské vstupy či část energetických komodit. Není proto náhoda, že zatímco v eurozóně potraviny v květnu stále přispívaly k inflaci, v Česku meziročně zlevňovaly.

Aktuální inflační statistika tedy není výsledkem jediné okolnosti. Je kombinací rozpočtového opatření v energetice, zásahu do cen pohonných hmot, samostatné a důvěryhodné měnové politiky a výhod silnější koruny. Právě tato kombinace dnes Česku pomáhá držet růst cen na jedné z nejnižších úrovní v celé Evropské unii.

Často zaznívá námitka, že ČNB zvýšením úrokových sazeb zdraží hypotéky, a že tím tedy jde proti vládě, která je chce mít naopak levnější. Jenže tak jednoduché to není. Jak je patrné z grafu Bloombergu (viz níže), cena tříletých peněz z hlediska bank, jimiž hypotéky kryjí, nejnověji — i v reakci na krok ČNB — vzrostla jen zanedbatelně.

Tento nárůst je pouhým zlomkem vzestupu, který nastal po zahájení války v Íránu na přelomu února a března. Banky v reakci na růst ceny svých zdrojů zdražily hypotéky už v uplynulých týdnech, ba měsících. Zvýšení sazeb ČNB mnohem spíše zvýší úročení vkladů, například spořicích účtů, na něž má přímější vliv, než že by dále výrazně zdražovalo hypotéky.

Za aktuální zdražení hypoték v Česku tak může primárně Donald Trump, nikoli jakýkoli český politik nebo česká instituce.

.jpg)

Dva z pěti Čechů pracují mimo obor. Diplomy přestávají stačit, budoucnost patří bleskovým kurzům

Podle odhadů bude muset do roku 2030 zhruba milion lidí v České republice výrazně rozšířit nebo změnit své dovednosti. Stále větší význam tak bude mít další vzdělávání a osvojování nových dovedností.

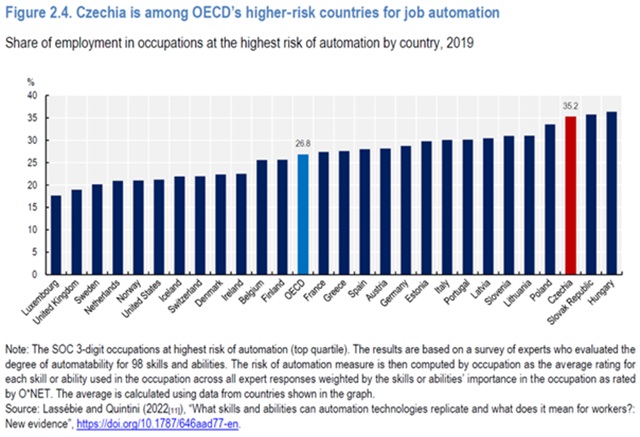

Důvod je jednoduchý. Česká republika patří mezi země s nejvyšším podílem pracovních míst ohrožených automatizací a technologickou proměnou. Přibližně 35 procent současných pracovních pozic projde v příštích letech významnou změnou náplně práce a požadovaných kompetencí. Nejde přitom pouze o výrobní profese. Umělá inteligence, digitalizace a automatizace postupně mění požadavky napříč celou ekonomikou.

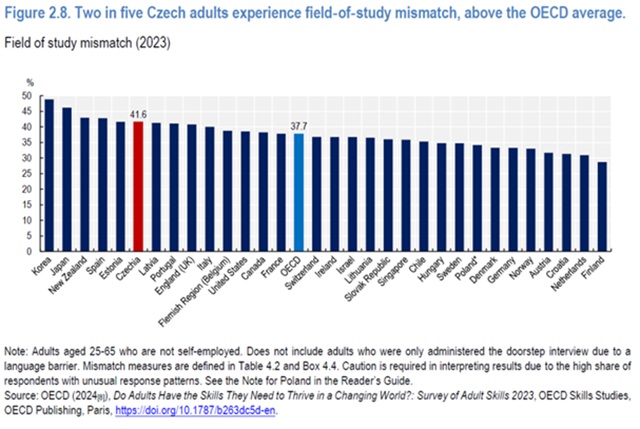

Podle nové analýzy OECD dva z pěti dospělých Čechů dnes pracují mimo obor, který původně vystudovali. Tradiční představa, že člověk vystuduje jeden obor a ten jej bude živit po celý pracovní život, tak stále méně odpovídá realitě. Mnoho lidí během kariéry mění profesní zaměření a potřeba průběžně doplňovat znalosti se stává běžnou součástí pracovního života.

V tomto kontextu vzbudily pozornost právě mikrocertifikáty. Jejich hlavní výhodou není nahrazovat vysoké školy ani tradiční kvalifikace, ale umožnit lidem rychle reagovat na nové požadavky trhu práce. Jejich význam spočívá v tom, že zkracují dobu mezi vznikem nové poptávky po určité dovednosti a okamžikem, kdy si ji lidé skutečně osvojí.

Nejde přitom o problém vzdálené budoucnosti. Podle letošního průzkumu ManpowerGroup má 61 procent českých zaměstnavatelů potíže najít pracovníky s potřebnými dovednostmi. Problém tak stále méně spočívá v nedostatku pracovních míst a stále více v nedostatku odpovídajících dovedností.

Paradoxní přitom je, že zájem o další vzdělávání zůstává v České republice poměrně nízký. Podle šetření EU Adult Education Survey z roku 2022 se sice do vzdělávání nebo odborné přípravy zapojilo 46 procent dospělých ve věku 25 až 64 let, tedy téměř stejně jako v průměru Evropské unie, mnohem zajímavější je však jiný údaj. Více než polovina dospělých Čechů uvedla, že se žádného vzdělávání neúčastní a ani o něj nemá zájem. Mezi těmi, kteří se v předchozím období nevzdělávali, dokonce 94 procent uvedlo, že se vzdělávat ani nechce. Právě v zemi, která patří mezi státy nejvíce ohrožené automatizací pracovních míst, tak značná část lidí nepociťuje potřebu své dovednosti dále rozvíjet.

Právě zde se nachází největší výzva pro českou ekonomiku. Debata o budoucnosti práce se často vede v rovině toho, kterých profesí bude nedostatek a které naopak zaniknou. Stále důležitější však bude jiná otázka. Jak rychle se budou lidé schopni přizpůsobovat změnám. Budoucí konkurenční výhodou nemusí být konkrétní diplom ani jednou získaná kvalifikace, ale schopnost průběžně si osvojovat nové znalosti a reagovat na měnící se požadavky trhu práce.

Koruna za posledních 20 let ochránila úspory Čechů lépe než euro, ukazuje modelový výpočet

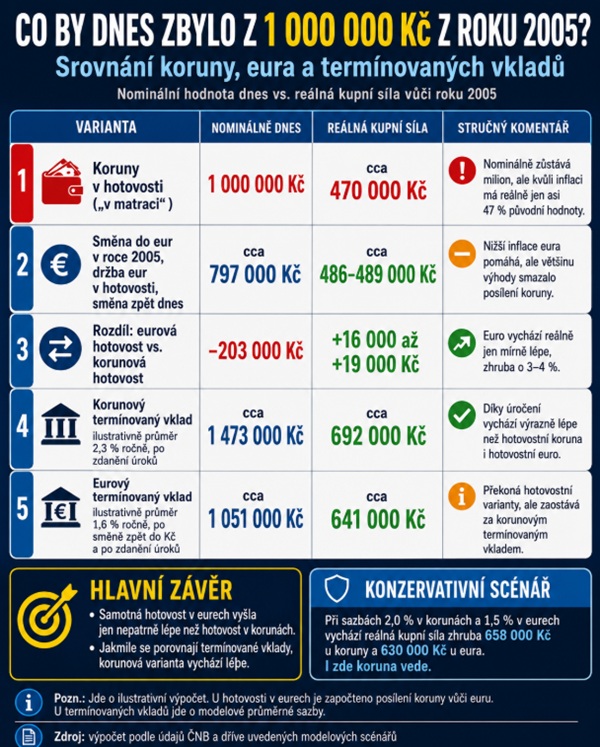

Úspory českých domácností za posledních dvacet let lépe ochránila koruna než euro, pokud se kromě inflace započte také posílení české měny vůči euru a běžné úročení korunových vkladů. Vyplývá to z modelového výpočtu, který srovnává, kolik by dnes zůstalo z jednoho milionu korun uloženého v roce 2005 různými způsoby.

Samotné srovnání inflace vyznívá na první pohled příznivěji pro euro. Podle údajů užívaných v debatě o kupní síle měn platformou Euro v Česku ztratila koruna od roku 2005 zhruba 53 procent kupní síly, zatímco euro asi 39 procent. To by znamenalo, že z milionu korun ponechaného v hotovosti by dnes zůstala reálná kupní síla přibližně 470.000 korun, zatímco euro by při stejném pohledu uchovalo větší část hodnoty.

Takové srovnání je však pro českého střadatele neúplné, protože nezohledňuje kurzový vývoj. Koruna od roku 2005 vůči euru výrazně posílila. Zatímco průměrný kurz eura se v roce 2005 pohyboval kolem 30 korun za euro, v posledních letech je zhruba kolem 24 až 25 korun za euro. Podle údajů ČNB se čtvrtletní průměry v roce 2025 pohybovaly od 25,082 do 24,273 Kč/EUR.

Pokud by tedy člověk v roce 2005 převedl jeden milion korun do eur a dnes je směnil zpět do korun, měl by nominálně jen přibližně 797.000 korun. Po započtení nižší eurové inflace by šlo o reálnou kupní sílu zhruba 486.000 až 489.000 korun roku 2005. Proti hotovostní koruně by tedy euro vyšlo jen mírně lépe, asi o 16.000 až 19.000 korun na původní milion. Většinu inflační výhody eura by smazalo posílení koruny.

Rozhodující je však porovnání nikoli s hotovostí v matraci, ale s úročenými vklady. Pokud by český střadatel uložil peníze na korunový termínovaný vklad s modelovým průměrným výnosem 2,3 procenta ročně po zdanění úroků, měl by dnes nominálně asi 1,473 milionu korun. Reálně by to odpovídalo kupní síle zhruba 692.000 korun roku 2005.

Při eurovém termínovaném vkladu, kam by byl milion korun v roce 2005 převeden do eur, uložen s modelovým průměrným výnosem 1,6 procenta ročně po zdanění a poté směněn zpět do korun, by výsledná nominální hodnota činila asi 1,051 milionu korun. Reálná kupní síla by odpovídala přibližně 641.000 korunám roku 2005. Korunový termínovaný vklad by tak v tomto modelu vyšel asi o 51.000 korun reálné kupní síly lépe než eurový.

I konzervativnější scénář s průměrnou sazbou dvě procenta v korunách a 1,5 procenta v eurech ukazuje výhodu koruny. Reálná kupní síla korunové varianty by činila asi 658.000 korun, zatímco eurové varianty přibližně 630.000 korun. Rozdíl by tedy byl zhruba 28.000 korun na původní milion ve prospěch korunového vkladu (viz také obrázek níže).

Výpočet ukazuje, že argument o lepší ochraně úspor eurem je silně závislý na zvoleném srovnání. Pokud se porovnává pouze hotovost a pouze inflace, euro vychází lépe. Pokud se ale zohlední posílení koruny a možnost ukládat peníze na korunové termínované vklady, česká měna za posledních dvacet let chránila úspory lépe. Aktuální data ČNB navíc ukazují, že sazby korunových termínovaných vkladů domácností zůstávají nad sazbami běžných eurových vkladů; ČNB u vkladů domácností s dohodnutou splatností uvádí sazbu kolem tří procent.

Závěr je proto opačný, než naznačuje prosté porovnání ztráty kupní síly koruny a eura. Český střadatel, který držel úspory v korunách a nechal je úročit, na tom mohl být lépe než ten, kdo by v roce 2005 převedl peníze do eur. Euro sice mělo nižší inflaci, ale jeho výhodu smazalo posílení koruny a nižší eurové úročení.

Mladí Češi narození roku 2000 měli v prvních 25 letech života o zhruba 40 % vyšší uhlíkovou stopu než jejich prarodiče

Jde až o 80 tun oxidu uhličitého na osobu

Člověk narozený na území dnešní České republiky v roce 2000 má za prvních 25 let života výrazně vyšší uhlíkovou bilanci než člověk narozený v roce 1940. I po zohlednění mezinárodní dopravy vychází rozdíl nejméně zhruba na 70 až 80 tun oxidu uhličitého na osobu. Vyplývá to z orientačního srovnání emisí CO₂ na obyvatele za prvních 25 let života obou generací.

U ročníku 1940 jde o období let 1940 až 1964, u ročníku 2000 o roky 2000 až 2024. Při použití běžných národních statistik teritoriálních emisí připadá na prvních 25 let života člověka narozeného v roce 1940 přibližně 194 tun CO₂. U člověka narozeného v roce 2000 jde o zhruba 266 tun CO₂. Rozdíl tedy činí asi 72 tun, tedy přibližně 37 procent.

Tento základní výpočet ale nezahrnuje mezinárodní letectví a námořní dopravu, které se v obvyklých národních emisních statistikách nepočítají jednotlivým státům, nýbrž globálnímu součtu. Po jejich zohlednění se bilance ročníku 2000 mírně zhoršuje, protože dnešní mladá generace vyrůstala v době masového létání, levnější zahraniční turistiky, globalizovaného obchodu a dovozu spotřebního zboží z velkých vzdáleností. U ročníku 1940 byla mezinárodní osobní letecká doprava v prvních 25 letech života zanedbatelná a zahraniční spotřeba i dovoz zboží byly nesrovnatelně menší.

Přesné započtení mezinárodní dopravy je však metodicky obtížné. U letectví lze nověji pracovat s odhady emisí podle země odletu, dostupné jsou ale až pro poslední období. U námořní dopravy je přiřazení ještě složitější, zvláště u vnitrozemské země, jako je Česko. Část emisí z lodní přepravy se do české uhlíkové stopy promítá nepřímo přes dovoz zboží, například elektroniky, oblečení či dalších výrobků ze zámoří. Nejde tedy o emise vzniklé na českém území, ale o emise spojené s českou spotřebou. Závěr se tím ovšem nemění. Ročník 2000 má za prvních 25 let života vyšší uhlíkovou bilanci než ročník 1940, a pokud se do ní zahrne mezinárodní doprava, rozdíl se spíše ještě zvětší. Místo přibližně 72 tun může jít orientačně o rozdíl nejméně 75 tun CO₂ na osobu, podle šíře započtení letectví, lodní dopravy a emisí spojených s dovozem zboží.

Nižší údaj u ročníku 1940 neznamená, že tehdejší ekonomika byla šetrná ke klimatu. Prvních 25 let života této generace zahrnovalo druhou světovou válku, poválečnou obnovu a teprve postupný náběh těžké industrializace. Země byla chudší, lidé méně cestovali, méně spotřebovávali a ekonomika byla méně propojena se světem. Pozdější poválečný rozmach průmyslu už ale stál hlavně na uhlí a energeticky náročné výrobě.

Ročník 2000 se naopak narodil do výrazně bohatší společnosti. Jeho prvních 25 let života provázely vyšší spotřeba domácností, automobilová doprava, letecké cesty, dovážená elektronika a oblečení i rozsáhlejší mezinárodní obchod. Současně však platí, že české emise na obyvatele po roce 1990 dlouhodobě klesaly. Kdyby k útlumu části těžkého průmyslu, modernizaci energetiky a vyšší efektivitě nedošlo, byl by rozdíl mezi ročníky 1940 a 2000 ještě větší.

Srovnání proto ukazuje dvojí skutečnost. Dnešní mladí lidé vyrůstali v čistší a technologicky vyspělejší ekonomice než generace jejich prarodičů. Zároveň ale žili v mnohem bohatším, spotřebnějším a globalizovanějším světě, jehož uhlíková stopa se zčásti přesunula za hranice země. I proto je jejich kumulovaná uhlíková bilance za prvních 25 let života vyšší než u lidí narozených v roce 1940.

Odmítnutí švýcarského populačního stropu je pro českou ekonomiku mírně pozitivní zprávou

Odmítnutí švýcarské iniciativy na zastropování počtu obyvatel na deseti milionech je pro českou ekonomiku mírně pozitivní zprávou. Neznamená nový růstový impuls, ale odvrací riziko zhoršení vztahů mezi Švýcarskem a Evropskou unií. To je důležité i pro české exportéry, firmy napojené na evropské dodavatelské řetězce a část kvalifikovaných pracovníků, kteří ve Švýcarsku pracují nebo o práci v zemi uvažují.

Podle projekce švýcarské veřejnoprávní televizní a rozhlasové stanice Švýcaři v dnešním referendu zastropování odmítli poměrem hlasů 55:45.

Švýcarská iniciativa „No to a Switzerland with 10 million!“ chtěla omezit trvalou populaci země na deset milionů do roku 2050. Při překročení hranice 9,5 milionu obyvatel by vláda musela přijímat opatření proti dalšímu růstu populace; při dosažení deseti milionů by mohlo dojít až k vypovězení dohody o volném pohybu osob s EU. Švýcarská vláda i parlament návrh odmítaly. Podnikatelské svazy obávaly zejména dopadu na ekonomiku, nedostatku pracovníků a vztahů s EU.

Pro Česko je klíčové, že odmítnutí návrhu snižuje riziko narušení švýcarsko-unijních vztahů. Česká ekonomika je vysoce otevřená a závislá na stabilním evropském obchodním prostředí. Přímý obchod Česka se Švýcarskem není tak významný jako obchod s Německem, Slovenskem, Polskem či Rakouskem, Švýcarsko je však bohatý trh s vysokou kupní silou a poptávkou po průmyslovém zboží, strojích, elektrotechnice, zdravotnických či přesných výrobcích.

Schválení návrhu by mohlo vést k omezení pracovní migrace a ke konfliktu s EU kvůli volnému pohybu osob. To by zvýšilo právní a obchodní nejistotu. Odmítnutí iniciativy naopak znamená zachování předvídatelnosti. Pro české firmy je to důležité zejména tam, kde jsou součástí širších evropských řetězců napojených na švýcarské společnosti ve farmacii, strojírenství, financích, výzkumu nebo high-tech oborech.

Výsledek je příznivý také z hlediska pracovní mobility. Češi pracující ve Švýcarsku nebo zájemci o práci v zemi nečelí novému politickému tlaku na omezení přístupu na tamní pracovní trh.

Makroekonomicky nejde o zásadní faktor, protože počet Čechů pracujících ve Švýcarsku není ve srovnání s Německem či Rakouskem rozhodující. Pro některé profese, například zdravotnictví, IT, vědu, finance či technické obory, však zachování otevřenějšího režimu význam má.

Z českého pohledu je proto nejdůležitější, že se nenaplňuje scénář nové roztržky mezi Švýcarskem a EU. Takový konflikt by nepředstavoval pro Česko bezprostřední šok, ale zhoršil by podnikatelskou předvídatelnost v Evropě. Odmítnutí návrhu tak potvrzuje pokračování dosavadního švýcarského modelu: politické autonomie mimo EU, ale úzkého ekonomického napojení na evropský trh.

Dopad na českou ekonomiku tak bude spíše nepřímý a omezený. Nejde o událost, která by sama o sobě zvýšila český hospodářský růst. Je to ale odvrácení negativního rizika. Českým exportérům, pracovníkům i firmám zapojeným do evropských řetězců vyhovuje stabilita a zachování pravidel, která umožňují hladký obchod i pohyb pracovníků.

Odmítnutí švýcarského populačního stropu je proto pro Česko dobrou zprávou hlavně v tom smyslu, že se nezhoršují podmínky v evropském ekonomickém prostoru. Švýcaři svým hlasováním fakticky odmítli riskovat ekonomicky nákladný střet s EU kvůli omezení volného pohybu osob.

Proč nelze říkat, že české domácnosti přicházejí o 10 400 Kč ročně kvůli tomu, že ČR s korunou čelí vyšším úrokům?

Neboť vyšší úroky v porovnání s těmi v eurozóně mají i čeští střadatelé

Ne, nelze tvrdit, že české domácnosti přicházejí o 10 400 Kč ročně, protože s korunou namísto eura stát čelí vyšším úrokovým sazbám na svém dluhu. Tato proklamace některých politiků (viz níže) nemá oporu v datech.

Vyšší úrokové sazby totiž znamenají také to, že Češi mají úspory lépe úročeny než lidé v eurozóně.

Například na Slovensku dnes nejlépe úročené spořící účty bez zásadnějších omezujících podmínek vykazují úrokové sazby v pásmu od 1,5 do 2 % ročně. V Česku je to od 3,5 do 4 % ročně.

Takže pokud má domácnost v Česku na spořících účtech dohromady 500 000 Kč, za rok svým spořením získá z této částky o 10 000 Kč více než slovenská domácnost, která si v přepočtu ten samý půl milion korun uloží na spořící účty ve slovenských bankách.

Průměrný počet členů na domácnost v Česku je 2,3, průměrný počet dospělých členů na domácnost (tedy vyjma dětí) pak 1,75.

Takže kvůli vyšším úrokům na veřejném dluhu připadá na dospělého Čecha průměrně o 5900 Kč ročně vyšší pomyslná platba „kvůli tomu, že Česko platí korunou“. Tuto platbu bezprostředně nijak na své peněžence nepocítí.

Zároveň ale dospělý Čech, jenž má na spořícím účtu, třeba coby své celoživotní úspory, zhruba 286 000 Kč a více nečelí žádné, byť pomyslné, ztrátě z vyšších úroků na veřejném dluhu, neboť mu ji kompenzuje vyšší úročení jeho daného vkladu v bance. Toto úročení přitom na své peněžence, resp. na svém účtu samozřejmě již bezprostředně – příznivě – pociťuje. Nejde totiž o nic pomyslného.

Navíc, čím výrazněji úspory na spořícím účtu převyšují onu částku 286 000 Kč, tím atraktivnější je pro takové střadatele spoření v koruně namísto eura, a to i po zohlednění pomyslné platby za veřejný dluh.

Ukažme si to na příkladu. Předpokládejme, že má střadatel na svém spořícím účtu přesně dvojnásobek uvedené částky 286 000 Kč, tedy 572 000 Kč. Pak se za rok může dočkat v ČR, díky vyšším úrokovým sazbám na vkladech, zhodnocení na zhruba 593 500 Kč, tedy nárůstu úspor o 21 500 Kč. Pokud si ale oněch 572 000 Kč uloží na Slovensku, rozhojní je během jednoho roku pouze o zhruba 10 000 Kč, tj. na 582 000 Kč.

Takže pokud náš střadatel uloží peníze v Česku, i při započtení pomyslné platby za vyšší úrok na veřejném dluhu, disponuje po roce zhodnocením 21 500 – 5900 = 15 600 Kč. Má tedy o 5600 Kč více, než pokud by své peníze uložil v bance na Slovensku.

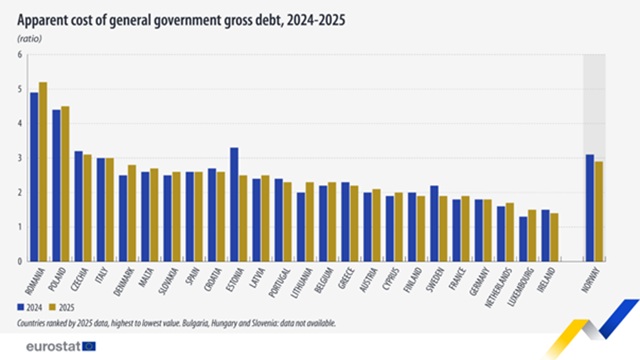

Ale to není vše. Ve skutečnosti není rozdíl mezi úročením veřejného dluhu v Česku a na Slovensku takový, že by to mělo odpovídat 10 400 Kč ročně na domácnosti, jak tvrdí uvedení politici. Náklady českého veřejného dluhu loni dle Eurostatu činily 3,1 %, zatímco v případě Slovenska šlo o 2,6 % (viz graf níže). Pokud by tedy český dluh (výše uvedení politici pracují s částkou zhruba 4000 miliard Kč) byl nyní úročen „slovenskou sazbou“, tedy jestliže by Česko teď platilo eurem, budou jeho absolutní nominální náklady dluhu pouze o přibližně 20 miliard korun, než jsou nyní.

To ale v rozpočtení na počet domácností nepředstavuje částku 10 400 Kč, s níž pracují zmínění politici, ale pouze nějakých 4200 Kč na domácnost. Na dospělého Čecha jde tedy o 2400 Kč ročně. Takovou – pomyslnou – ztrátu je díky vyššímu úročení spořících účtů v Česku v porovnání se Slovenskem s to kompenzovat každý Čech s úsporami alespoň 120 000 Kč.

Tedy každý Čech, jehož úspory na spořícím účtu odpovídají alespoň dvoj- až trojnásobku průměrné hrubé mzdy v ČR, se díky vyššímu korunovému úročení vkladů dočká přímo ve své peněžence pokrytí pomyslné ztráty z vyššího korunového úročení veřejného dluhu.

Naprostá většina dospělých Čechů má úspory, které přesahují 120 000 Kč, takže je pro ně nyní koruna výhodnější než euro i při započtení pomyslné platby za vyšší úroky na veřejném dluhu.

Teprve ti Češi, jejichž úspory jsou nižší než 120 000 korun, se kvůli koruně mohou ocitnout v nevýhodě. Jde však jen o zřetelně menší část populace, která navíc zhusta těží z různých sociálních dávek typu příspěvku na bydlení, takže se jim vyšší pomyslná platba na veřejný dluh vrací v podobě hmatatelné sociální dávky, často z onoho dluhu financované.

Tudíž vskutku nelze tvrdit, že české domácnosti přicházejí o 10 400 Kč ročně. Přicházejí „jen“ o 4200 Kč ročně, alespoň v porovnání se Slovenskem, kterážto částka je ale navíc naprosté většině Čechů více než kompenzována vyšším úročením vkladů. A té menšině Čechu, kterým kompenzována není, tj. Čechům s úsporami nižšími než 120 000 Kč, ji zase zhusta kompenzuje sám (v koruně hospodařící) stát, v podobě sociálních dávek.

Bouře ve sklenici vody. Matení veřejnosti.

Průměrnou mzdu stále nevidí dvě třetiny zaměstnanců. Letos si však většina z nich polepšila

Když se mluví o průměrné mzdě přesahující 50 tisíc korun měsíčně, řada lidí má pocit, že statistici žijí v jiné zemi než oni. Není divu. Průměrná mzda totiž nevypovídá o tom, kolik vydělává typický zaměstnanec. Ve skutečnosti na ni nedosahují téměř dvě třetiny pracujících. Nejčastější hrubé mzdy se v roce 2025 pohybovaly mezi 38 a 42 tisíci korunami a mediánová mzda, tedy střed mezd všech zaměstnanců, činila necelých 44,5 tisíce korun měsíčně. Průměr táhnou vzhůru především vysoké příjmy relativně úzké skupiny nejlépe placených pracovníků. Více než 200 tisíc korun hrubého měsíčně pobíralo méně než jedno procento zaměstnanců.

To ovšem neznamená, že by letošní mzdová data nepřinesla dobrou zprávu. Právě naopak. Po letech, kdy inflace znehodnocovala růst výdělků a domácnosti reálně chudly, se situace výrazně změnila. Průměrná mzda v prvním čtvrtletí letošního roku vzrostla meziročně o 8,1 procenta na 50 282 korun. Protože spotřebitelské ceny rostly jen o 1,6 procenta, zvýšila se kupní síla mezd o 6,4 procenta. Tak výrazné reálné zlepšení nezažili čeští zaměstnanci od roku 2018.

Pozitivní zprávou navíc je, že růst kupní síly tentokrát nezůstal omezen jen na několik vybraných skupin. Reálně si polepšili zaměstnanci ve všech odvětvích ekonomiky. Rozdíly však byly značné. Zatímco v oblasti nemovitostí vzrostly reálné mzdy přibližně o pětinu a v administrativních a podpůrných činnostech o zhruba 17 procent, v energetice kupní síla výdělků prakticky stagnovala.

Přesto není důvod propadat přehnanému optimismu. České mzdy sice rostou, v evropském srovnání však zůstávají relativně nízké. Průměrná hodinová mzda v Česku dosahuje pouze 57 procent průměru Evropské unie. Tuzemští zaměstnanci si tedy konečně citelně polepšují, skutečné dohánění západní Evropy však bude ještě během na delší trať. (22.6.2026)